中国企業が求めるのは、技術などの「無形資産」

近年のクロスボーダーM&Aを見ていると、欧米企業による日本企業の買収案件が減り、中国企業による日本企業の買収が増えてきている。

中国企業が日本企業を買収するのは、日本企業が持っている経営資源を獲得し、自らの事業活動で活用したいと考えるからである。

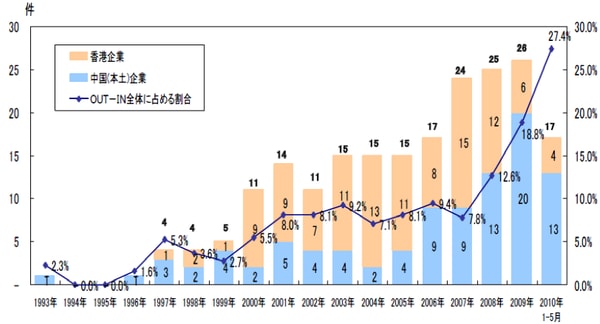

[図表]中国企業の対日M&A件数の推移

中国企業が求める経営資源は、製造業の優れた技術・ノウハウ、競争力のあるブランド、きめ細やかなサービスなどの無形資産である。

ただし、中国企業は、買収によって獲得した技術・ノウハウやブランド等を活用して、日本市場で事業を展開しようとは考えない。日本企業の経営資源を活用して、中国国内や海外において短期間で売上を伸ばすこと、あるいは、世界規模で勝ち組になることを狙う。それゆえ、日本における販路を買うようなM&Aを行うケースは少ない。

従業員の転籍先があるのなら、有力な選択肢の一つ

中国企業が必要とするものは、主として無形資産であり、有形資産は必要としない。

そのため、工場など製造部門については、研究開発部門の従業員だけは継続雇用しようとするが、工場の作業員、土地や建物といった固定資産は必要とせず、最新鋭の機械設備は中国本土へ持ち帰ってしまう。買収後には日本の工場を閉鎖し、コスト競争力の高い中国本土の工場へ製造工程をそっくり移管すること予定する。

そのため、中国企業は買収後に大規模な人員削減を取引条件として提示するケースが多い。この点、日本企業は従業員の雇用を大切にする会社が多く、中国企業との交渉は難航する。

中国企業は日本企業への買収意欲が高いため、高い売却価額が期待できる買い手である。しかし、従業員の継続雇用を期待することができない。したがって、従業員の転籍先を見つけることができるような場合であれば、中国企業へ買収提案を持ち込むことも有力な選択肢の一つとなるのではないか。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<