同業者の次に提案を検討すべきは「投資ファンド」

投資ファンドから買収提案を受けたものの、投資ファンドは「ハゲタカ」のイメージがあり、そんな相手には身売りしたくないという相談をうけることがある。投資ファンドは買い手候補としてどのように考えるべきなのか。

親族外承継(M&A)の際の買い手候補として、同業者の次に提案を検討すべきなのは、投資ファンドである。

たとえば、中小企業基盤整備機構が、民間の投資ファンドと手を組んで、企業の事業承継に力を入れている。投資ファンドは、M&A情報の取り扱いには慣れているため、気軽に売却相談を持ち込んでも情報漏洩の問題はない。

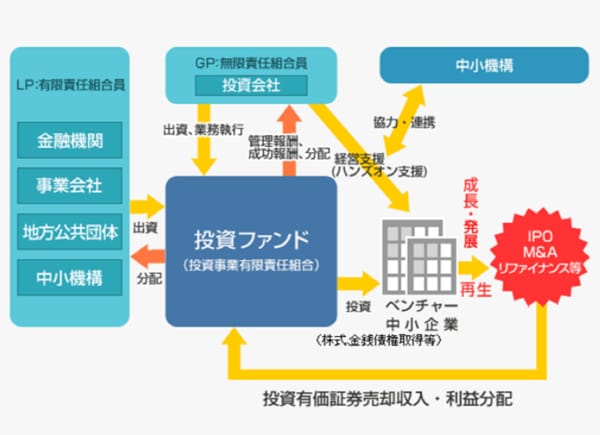

[図表]企業基盤整備機構の事業承継ファンド

出所:企業基盤整備機構Webサイト

出所:企業基盤整備機構Webサイト

投資ファンドは、投資額を上回る売却を行うことが本業であるため、その判断基準は一般の事業会社とは異なる。一般的に、投資ファンドは、投資利回り(=投下資本利益率)を尺度として投資可否を判断する。投資利回り=投資期間全体の利回り÷投資期間と考えてよいだろう。年間の利回りである。

したがって、投資ファンドの狙いは、投資全体での利回りを高くすることと、できるだけ短期間で回収することの2点になる。

投資ファンドは、投資先を最終的には現金化する必要がある。なぜならば、投資ファンドの資金は投資家が出資した資金であり、その投資期限は決められているからである。投資期間が満期になれば、投資ファンドは投資家に対して現金で払い戻しをしなければならない。つまり、投資ファンドが株式投資をした場合には、必ず最後は売却することになる。

投資ファンドが買いたくなる企業の条件は、短期間で高い価格で転売が可能な会社ということである。ただし、何もしないでも時間が経てば事業価値が高くなって高く転売できる訳ではないため、投資ファンドも当然に事業価値を高める努力をすることになる。ハンズオンによる事業価値向上のための支援である。

後継者候補がいる場合、MBOを検討する方法も

後継者問題で悩む中小企業を投資先として考えている投資ファンドの基本的な戦略は、社長が交代することを契機に投資先に不足している経営資源を投入することで、新たな発展や成長を目指すというものである。

中小企業の場合には、その時に必要としている経営資源が何かしら不足しているのが実情である。それが人材の場合もあれば、資金や販売力の場合などその会社の実情に応じた課題であり、それが成長を阻害する要因になっている。この足りない部分の経営資源を投資ファンドが支援することができれば、支援を受けた会社は更なる成長を実現することが可能になる。

また、従業員に後継者候補はいるが、企業オーナーの株式を買取る資金力がないという問題を抱える会社である。こうした問題に悩んでいる会社であれば、資金力のない後継者と手を組んでMBOを検討することができる。株主の変更さえ実現できれば投資先の会社の成長は順調に進むと考えられるからである。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<