人民元上昇の鍵となる「創新」

前回の続きである。

③長期要因:過去20年間、人民元が上昇してきた背景には、農村から都市部への大量の安価な労働力流入に支えられ、中国の労働生産性上昇が米国より高く産業競争力が強かったこと、また投資効率が高かったことがある。

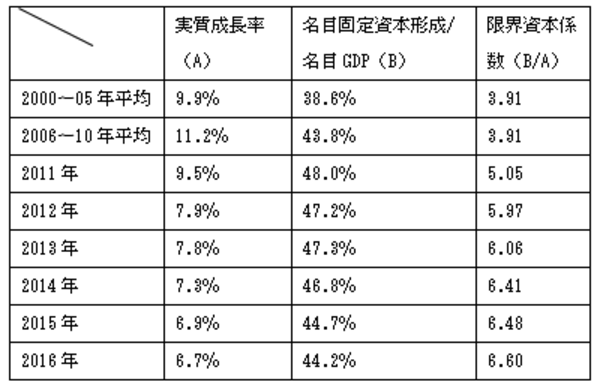

近年、中国では急速な高齢化(65歳以上人口シェアは2010年8.9%から16年10.8%へ上昇。社会科学院推計では18〜44歳人口が17年5.48億人から22年5.18億人へと3千万人減少)と、農村から都市部への安価な労働人口の大幅流入増が終わり(いわゆるルイス転換点は数年以上前に訪れたと言われている)賃金コストが上昇、労働生産性が落ちてきている。限界資本係数(GDPを1単位産出するのに要する投資)も上昇傾向で、投資効率も落ちている(図表)。そうすると今後、習政権が掲げるいわゆる「供給側構造改革」、その中でも特に「創新」、つまりイノベーションが思惑通り進むかどうかが、生産性や投資効率上昇、ひいては人民元上昇が到来するかどうかの鍵になる。

他方、国際資本取引がなお完全に自由化されていない中国では、証券投資が対外資産全体に占めるシェアは諸外国に比し著しく低く、対外資産の半分弱は外貨準備だ(17年9月末、外貨準備47.2%に対し証券投資6.7%。『中国「一帯一路」プロジェクトの現状~膨大な資金需要とリスクへの対応』第4回参照)。規制緩和が進むと企業や個人の対外証券投資が活発になる余地は大きく、それは人民元下落圧力となる。経済の市場化・規制緩和が必ずしも人民元相場上昇に繋がるとは限らない。

[図表]限界資本係数で見る投資効率

今後の人民元相場を見る視点

今後の人民元相場の行方をどう見るべきか? もとより、人民元に限らず、為替相場は様々な不確定要素、市場の思惑に左右される面が大きく、予測は極めて困難だ。ただ以上の考察を踏まえると、以下の点を指摘することができよう。

①中国当局が引き続き相場を一定程度管理していく可能性は高く、中間値の設定・調整を通じて、できるだけ一方方向への変動を抑えつつ、相場の安定化を図っていく可能性が高い。

②同時に、管理相場は維持しつつも、相場市場化を進めるという大きな流れに変化はないと見られる。その場合、相場が諸々の市場要因の影響を受ける度合は高まることになるが、短期的には中国と海外、特に米国の金利政策、金利動向、また中長期的には、中国の経済構造改革や規制緩和がどういった形で進んでいくかが重要な要因となる。17年以降の相場上昇が中長期的な人民元上昇局面に繋がる可能性はあるも、その実現にはこれら多くの不確実要因が伴う。