国際化の前提として「相場市場化」は不可欠

人民銀行は2005年、米ドルペッグから通貨バスケット制に移行した際、相場の毎日の変動幅を中間値の上下0.5%の範囲内と設定したが、これを12年1%、14年2%へと拡大した。

さらに15年の「8.11」時に、中間値の設定をそれまでの市場参加者のヒアリングを基にする方式から、前日終値を基にする方式に移行した。17年、資本流出や外貨準備減少傾向が収まり、中国内では相場自由化の好機だという有力専門家の意見も出始めた(例えば余永定社会科学院学部委員、17年9月4日付中国証券報が報じた同学部委員へのインタビューでの発言)。中国当局も米国との関係で「貿易戦争」「為替操作国の指定」といったことに神経質で、相場を過度に管理することには慎重と見られる。

「一帯一路」の関係でも、人民元国際化を進める必要性を認識しているようだ。「一帯一路」の資金面の検討についてはこちら。

国家開発銀行は13年以来、関係国に中国製品・サービス購入のため400億元の人民元融資を実施し、17年5月、北京で開催した一帯一路に関する初の国際会議でさらに2500億元規模の人民元融資を約束した。人民銀行は相手国が中国からの財貨・サービスの輸入を人民元決済で行うと、外貨交換に伴うリスク、コストを避けられるメリットを強調している。

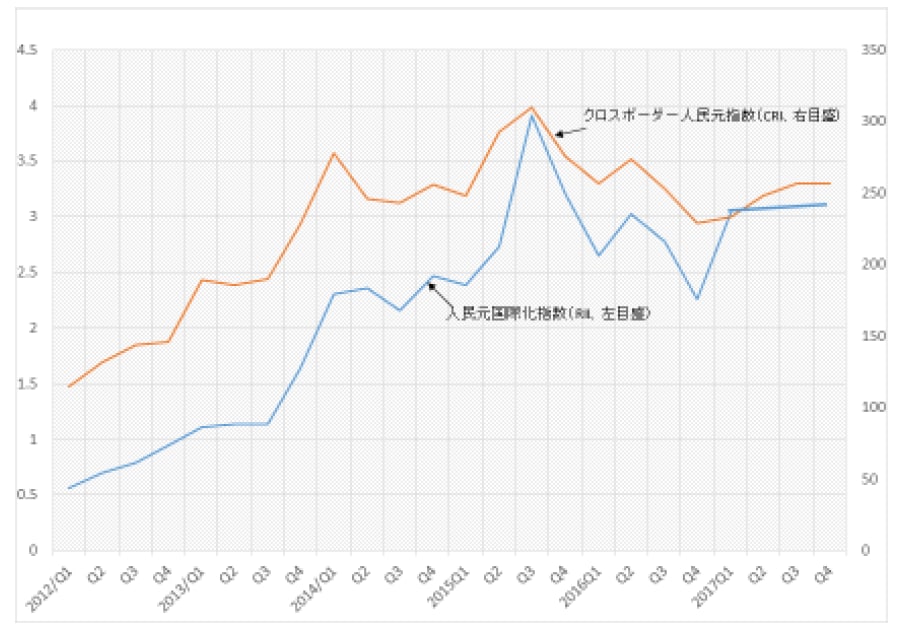

中国銀行や人民大学国際貨幣研究所が貿易・資本取引で使用される人民元の割合等を基に算出している人民元国際化指数は、いずれも15〜16年の相場下落局面で低下(人民元国際化が後退)したが、17年に入り再び上昇(国際化進展)している(図表)。人民元国際化についてはこちら。

国際化の前提として相場市場化は不可欠であり、市場化という大きな流れに変化はないだろう。18年3月、全人代で李克強首相が行った政府工作(活動)報告では、「金融体制改革を加速させる」の文脈の中で、「金利と為替相場の市場化改革を深化させ、相場の合理的均衡水準の下での基本的安定を維持する」と触れられている。

[図表]人民元国際化の程度

一定の「管理相場」を維持する形が続くか

他方で人民銀行は16年2月以降、中間値設定にあたり、前日の終値に加え、米ドル以外のバスケット構成通貨の為替変動も重視すると発表した。具体的には、人民銀行から外為業務を授権されている中国外貨取引センター(CFETS)が作成する指数(15年12月から発表、当初13通貨、17年1月から24通貨に拡大。貿易量による加重平均で構成された通貨バスケットに対する人民元相場)の直近24時間(17年5月から15時間)の水準を維持するため、対米ドル中間値を調整するものだ。

相場をより全体の市場実勢に合わせるという意味で、市場化の動きと言えなくもないが、なによりも相場安定を優先し、貿易全体に不測の影響が出ないようにしていることの表れと言える。さらに17年5月、CFETSは中間値設定にあたり「逆周期性因素」、つまり逆循環要因を導入すると発表した。具体的にどのように発動するのか詳細は明らかにされておらず、政策の不透明性が高まった、あるいは市場化に逆行するとして市場参加者やIMF等からの批判も強い(17年12月20日付財新網他)。

CFETSによると、市場の「非理性羊群効应」、つまり非理性的な群集心理効果に対抗するためで(17年5月26日付中国各誌)、当然、双方向の調整が想定されていると思われるが、導入の発端は15年後半から続いていた市場の強い相場下落期待を打ち消すためで、実際、しばらくは中間値を高目に設定する一方方向の調整だった。

17年10月、第19回党大会に合わせて開催された、金融当局、金融関係者の会議で、周小川人民銀行総裁(当時)は「現状、人民元相場は基本的には市場の需給で変動している。中間値からの上下変動幅規制が相場の変動を制限していることはなく、変動幅拡大は当面の重要な課題ではない」と述べており(17年10月19日付中国各誌)、人民銀行が制度の大きな見直しを急速に進める気配はない。

中国当局は何よりも経済の安定を重視しており、経済運営全体を見ても、市場機能重視と言いながら、市場を完全には信用していないことは明らかで、為替市場も例外ではない。

いわゆる「国際金融のトリレンマ」の命題(金融政策の独立性、自由な国際資本取引、固定相場制の3つは同時には成立し得ない)から言えば、人民銀行が譲れない金融政策の独立性維持を前提すると、国際資本取引を完全に自由化した場合、変動為替相場に移行する必要が生じる。中国の場合、資本取引規制は緩和の方向だが、行政的に管理する余地を残すことで、人民元相場の市場化は進めつつも完全フロート化は避け、一定の管理相場を維持する形が続く可能性が高い。