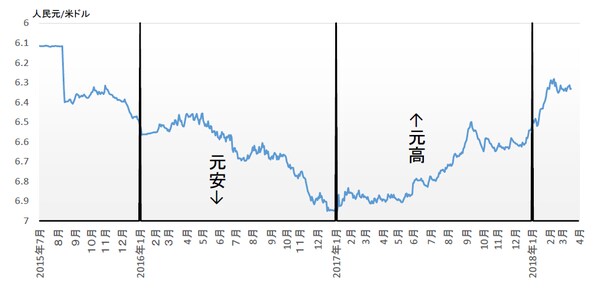

17年以降、上昇基調が持続している人民元

2017年末、中国の有力シンクタンクである国際経済交流中心と国営新華社通信が共催したハイレベル論壇「2017〜18中国経済年会」で、中国人民銀行(中央銀行)の易綱副総裁(当時)は17年の人民元相場について、①双方向の変動が実現した、②当局の市場介入はなく、市場の需給で相場が決定された、③対米ドルでは約5%上昇したが、対通貨バスケットでは基本的に安定を維持したと総括した。

人民元相場は17年初に下落に歯止めがかかった後上昇基調となっているが、再び中長期的な人民元上昇局面に入ったのか、今後の人民元相場を見る視点は何かを探る。

人民元は2005年7月、米ドルペッグから通貨バスケットに移行し、移行時の1米ドル8.28元から長期にわたりほぼ一貫して上昇した。14年初に6.05元を付けた後、15年半ばにかけ、中国経済の減速や金利低下を背景に下落圧力が強まり、実勢レートは人民銀行が毎朝発表する中間値(基準値)を下回る状況が続いた。

人民銀行は15年8月11日、中間値を前日の1米ドル6.1162元から6.2298元へと大幅に引き下げたが(いわゆる8.11)、これはいわば、この市場実勢を追認する形で中間値の調整が行われたものだ。その後、これを契機に、資本流出、外貨準備減少を背景に、さらに相場下落が続いたが、17年に入り下落に歯止めがかかった後、基本的に上昇基調が持続している(図表1)。

[図表1]人民元相場(中間値)

相場が上昇に転じた要因は?

17年に相場が上昇に転じた背景として、中国内外の以下のような要因が指摘されている(中国金融 2017年11期他)。

①好調なマクロ経済(年を通して政府目標にそった6%台後半の成長率が続いたこと、民間投資伸びが16年3.2%増から17年6.0%増へと加速し投資構造が改善、輸出入はドルベースで各々15、16年の前年割れから7.9%増、15.9%増へと回復)。

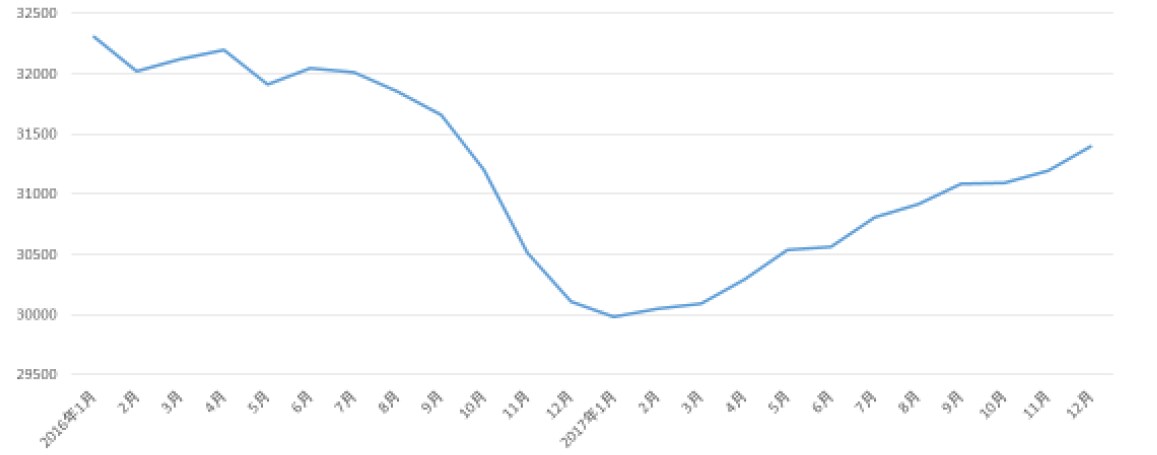

②資本流出抑制策(特に不動産、スポーツ・娯楽関連を中心とした対外直接投資の審査、企業や個人の海外送金手続きの厳格化)が功を奏し、資本流出傾向に歯止め→人民元相場が安定→ドル売り人民元買い為替介入が不要となり、外貨準備が増加に転じた(17年初3兆ドルから年末3.14兆ドル、図表2)→人民元上昇に繋がるという好循環が生まれた。

③債務膨張と、それを梃にしたいわゆる高レバレッジ経済への懸念から、引締め気味の金融政策が採られた(マネーサプライM2残高は16年末対前年末比11.3%増から17年末8.2%増へと大きく減速。社会融資総額も16年12.8%増から17年12%増へと伸び鈍化。また人民銀行は公開市場操作を通じ各種金利を高目誘導)。

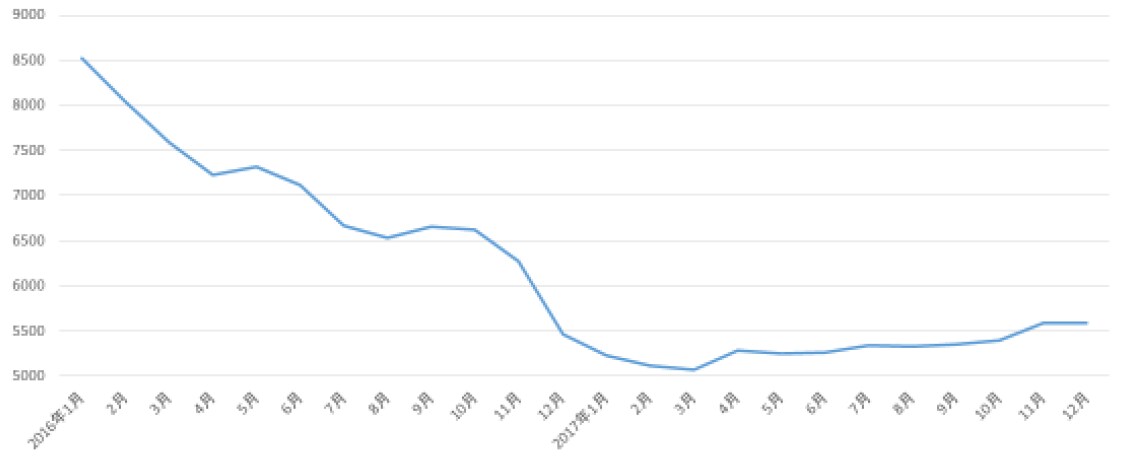

④香港オフショア人民元市場で人民元流動性が大きく縮小し、海外からの人民元投機の機会が打撃を受けた(香港での人民元預金残高は16年6000〜8500億元に対し、17年5000〜5500億元、図表3)。

⑤外部要因として、米国トランプ政権経済政策の不確実性から、米国金利引き上げに伴う米ドル相場上昇の余地が抑えられた。

[図表2]外貨準備(億ドル)

[図表3]香港オフショア人民元預金残高(億元)