中米金利差が拡大する蓋然性は低い

相場管理の余地は残しつつも、市場化の大きな方向には変化がないとすると、相場は諸々の市場要因や経済ファンダメンタルズの影響を、これまで以上に受けることになる。その際考慮すべき要因として市場が注目しているのは、①短期要因(具体的には内外金利差)、②中期要因(内外インフレ率)、③長期要因(産業競争力、投資効率、対外投資の構造変化)だ(17年9月28日付第一財経、7月12日付中国金融新聞網他)。

①内外金利差:実際これまでも、中国と海外、特に米国の金利差と人民元相場には一定の相関が見られてきた。2009〜11年、中国が景気過熱を抑えるため金利を引き上げ人民元が急上昇、14〜16年末は、中国が景気低迷下で景気刺激のため金利を引き下げる一方、米国金利は上昇し人民元は下落した。

17年は上述の通り、高債務問題への警戒や住宅市場過熱抑制するため、中国は政策的に金利を高目に誘導した結果、中米金利差縮小傾向に歯止めがかかり人民元が上昇に転じた。米国はなお緩やかながら金融政策正常化、利上げの方向と見られること、中国当局は金融監督強化、高レバレッジ経済からの脱却という政策目標と景気動向の両にらみになると考えられることから、当面、中米金利差が再び大きく拡大する(つまり、中国の金利が米国金利を大きく上回る)蓋然性は低いのではないか。いずれにしても、今後、中国の金利政策がどうなるかに注目する必要がある。

なお、18年3月全人代政府工作(活動)報告では、18年の経済運営目標として、財政赤字目標が前年の3%から2.6%へと引き下げられ、また貨幣供給量、社会融資総額伸びについては、例年と異なり、具体的数値への言及はなく、「合理的な伸びを維持する」とだけされており、各々伸びが大きく減速した17年の実績(M2は8.2%増、社会融資総額は12%増)を基本的に維持すると見られている。成長率目標は17年同様6.5%前後だが、17年にあった「実際の経済運営の過程でより良好な結果を目指す」との文言がなくなっている。これらから、全体としてやや緊縮気味の政策運営が示唆されたものと受け止められている。

中国物価は落ち着くも、インフレ潜在リスクは大

②インフレ格差:ハイパーインフレといった事態が生じた場合、この要因が重要になるが、現状、中米ともインフレ率は落ち着いており、当面この要因が為替に大きな影響を与える可能性は低い(中国の消費者物価指数CPI上昇率は17年毎月各々ほぼ前年比1%台で安定的に推移し17年通年1.6%。18年目標は17年と同じ3%前後。工業生産出荷価格指数PPIは5年間続いたマイナス伸びから17年6.3%のプラスに転換)。

中国の18年物価情勢について、中国社会科学院「2018年経済青書」(17年12月公表)は、川上産業からのコスト押し上げ圧力がやや高まっているが、川上からの部品・原材料供給は潤沢でコスト上昇が転嫁される速度は緩慢であること、また金融政策が米国金利との関係、高債務への対応などから引締め気味になると予想されることから、国内物価は安定を維持すると予測している。大方の市場予想もCPI上昇2%前後だ(18年1月4日付経済参考報)。

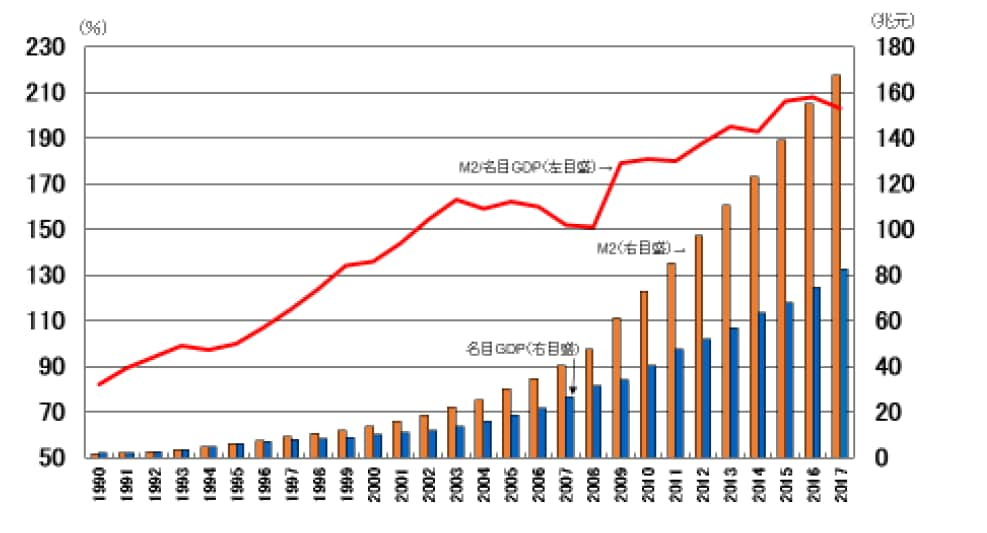

ただし中国は歴史的に成長率を大きく上回る貨幣供給が続き、過剰流動性を抱えている(M2対名目GDP比は1995年100%を超え、13年M2残高が100兆元を突破。17年M2伸びは抑えられるもなお対名目GDP比203%、図表)。また、関連産業を含めるとGDPの20〜30%を占めると言われる住宅市場が潜在的に常にバブルリスクを抱えており、米国等海外との比較では、相対的にはハイパーインフレが発生するおそれは高いように思われる。

[図表]貨幣供給量(M2)と名目GDPの推移