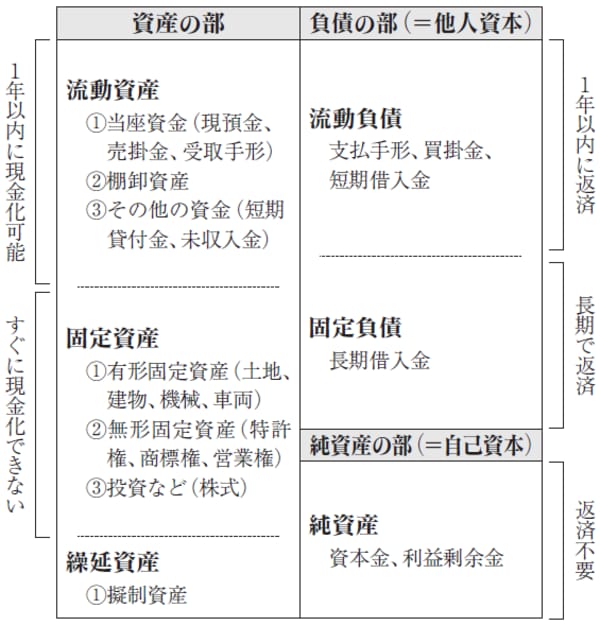

「負債の部」は「流動負債・固定負債」に大別される

前回の続きである。

次に、負債の部(他人資本)は、「流動負債」「固定負債」に大別される。

〈負債の部(流動負債)〉

1年以内に返済が必要な負債のこと。具体的には支払手形、買掛金、短期借入金、さらには役員や従業員、取引先などから一時的に預かった金銭を指す預り金、支払い義務が確定している未払金などが該当する。

〈負債の部(固定負債)〉

1年以内に返済期日が来ない負債(=すぐ返さなくてもいい負債)を指す。長期借入金や社債などがある。

〈純資産の部〉

最後の純資産の部(自己資本)は、「返済を必要としない資産」を意味する。資産総額から負債総額を差し引くことで純資産額を算出できる。この純資産は資本金の他、企業活動による利益の蓄積である利益剰余金(内部留保)などで構成される。

経営者の「嗅覚」は、経営数字の読解能力で磨かれる

ここまで説明したB/Sの基本構造を、細部も含めてまとめたのが以下の図表となる。

[図表]貸借対照表の例3

早期に現金化できる資産をどのくらい持っているか、早期に返済しなければならない負債をどの程度抱えているか――数字に強い経営者はB/Sをもとに自社の財務実態をつかんでいる。だから、「売上拡大を図ると追加資金が必要になる」「このままいくと財務が悲鳴をあげる」「今が事業投資の攻め時だ」といった財務的な裏づけのある鋭い経営判断が可能となる。

経営者としての〝嗅覚〞は、経験だけでなくB/Sをベースとした経営数字の読解能力で磨かれていくのだ。財務戦略を組み立てる際の最低限の知識として、B/Sの基本構造は理解しておくべきだ。