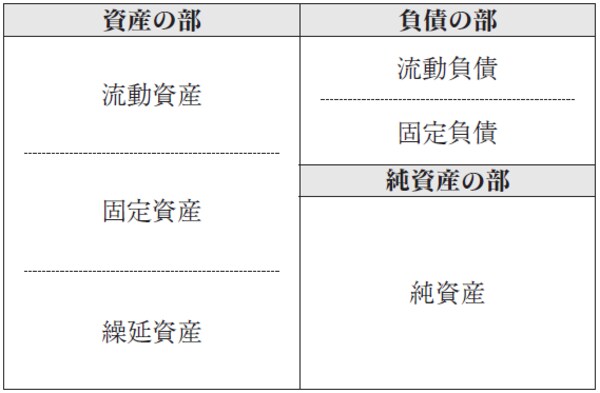

資産の部は「流動資産・固定資産・繰延資産」の3つ

資産の部は、「流動資産」「固定資産」「繰延資産」の3つに分けられる(以下の図表を参照)。

[図表]貸借対照表の例

〈資産の部(流動資産)〉

「流動資産」とは、短期に現金化できる資産のことを指し、この流動資産は、さらに「当座資産」「棚卸資産」「その他の流動資産」の3つに分けられる。

●当座資産

流動資産のなかで現金、および最も現金化しやすいのが「当座資産」である。現金、預金、売掛金、受取手形などが含まれる。

●棚卸資産

将来、販売あるいは加工を目的として所有している資産をいう。具体的には商品や製品、原材料や仕掛品など、いわゆる「在庫」がこれに当たる。

●その他の流動資産

当座資産、棚卸資産以外の流動資産を指す。1年以内の返済を条件に貸し付ける短期貸付金、本業以外で生じる債権である未収入金などが含まれる。

創立費、開業費、研究費等が含まれる「繰延資産」

〈資産の部(固定資産)〉

固定資産とは、すぐに現金化できない資産をいう。この固定資産は、さらに「有形固定資産」「無形固定資産」「投資など」に分けられる。

●有形固定資産

土地、建物、機械、車両などが該当する。現金が必要になったからといって、商売に不可欠な工場や機械設備を簡単に売却できない。〝すぐ現金化できない〞ため固定資産に分類される。

●無形固定資産

長年にわたり収益をもたらすことが期待される無形の資産のこと。独占的に商品を販売できる特許権、商標を独占的に使用できる商標権、長年の営業活動で生じた経済的利益を指す営業権などが該当する。

●投資など

長期保有を前提とした株式などが当てはまる。

〈資産の部(繰延資産)〉

将来の期間に影響する特定の費用として、すでに代価の支払いが完了している、または支払い義務が確定し、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものと期待される費用をいう。創立費、開業費、研究費、開発費などが含まれる。

この話は次回に続きます。