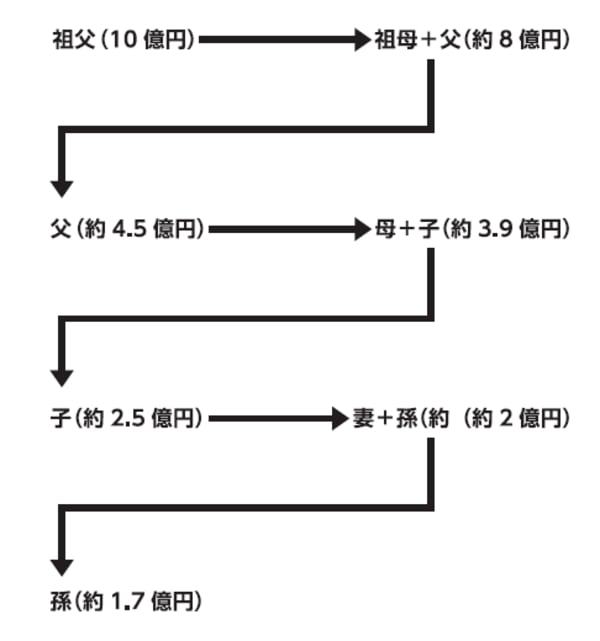

10億円の資産が、3代続く相続で1.7億円に

モデルケースで試算してみましょう。所有する不動産などの相続税評価額が合計10億円として、3世代にわたって相続が続くとします。

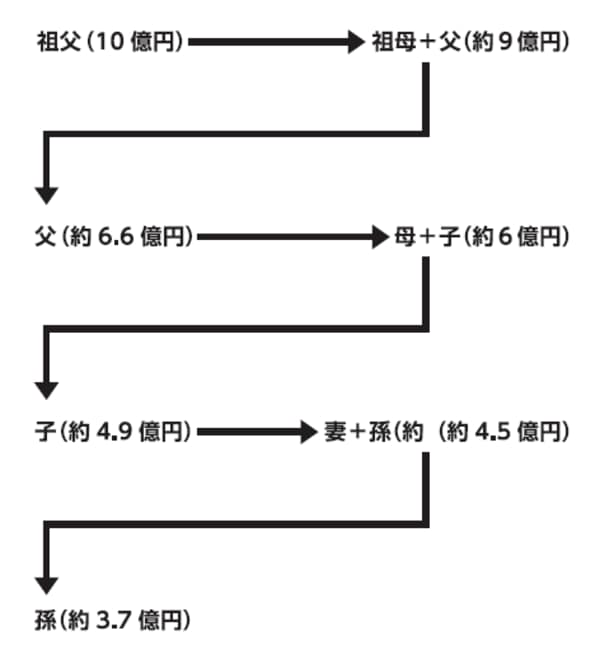

各世代とも相続人は「配偶者と子」、あるいは「子一人」と仮定し、「配偶者の税額軽減」(後述)のみ考慮します。そうして計算すると、3代相続が続いた後には資産が1億7000万円程度にまで減ってしまうのです。また、税負担が半分になったとしても、3代相続が続いたら約3.7億円と半分以下になります。

この間、経済情勢が変化したり、相続人の間でもめ事があったりすれば、1億円さえ残っていないかもしれません。大地主の一族であっても、3代相続が続くと普通の家になってしまうことは十分ありえます。

[図表1]相続による資産の減り方の例

[図表2]相続税の負担が半分の場合の減り方

「富の再分配」を重視する傾向が強い日本

なぜ、こうしたことになるかといえば、ひとつは日本の相続税が世界的にみても重いからです。具体的には、遺産が多くなるほど適用される税率が高くなる上、最高税率も55%に達します。

また、日本の相続税は相続人の顔ぶれによって税額が大きく変わります。特に、相続人の中に配偶者がいるかいないかで、税額が倍以上、違ってきます。配偶者には「配偶者の税額軽減」という特別扱いがあって、配偶者が相続した遺産が、法定相続分または1億6000万円までは税額がゼロになるからです。

一般に、配偶者がいる相続を「一次相続」、配偶者がいない相続を「二次相続」といいます。世代間の相続は「二次相続」になります。この「二次相続」の際に相続税がドカーンとかかり、財産が大きく減ってしまうのです。

一方、海外では相続税がない国が結構あります。相続税がないことの理由のひとつは、生きている間に稼いだ収入には所得税がかかっているのに、亡くなったらもう一度、税金がかかるのは不公平だというものです。

逆に、所得税だけでは所得の補足が不十分なので、相続税によって所得税を補完するという考え方があります。また、一部の富裕層に富が集中するのを防ぎ、社会全体で富を再分配する機能に注目する考え方もあります。

日本の場合は富の再分配を重視する傾向が強く、増え続ける社会保障費を賄うために今後、消費税を引き上げていくことになれば、富裕層に負担を求める狙いから、相続税がますます重くなるでしょう。

<エバタのアドバイス>

●地主や都市農家を取り巻く環境は、楽観できない。これまでのやり方では資産を守ることはできない。

●何もしないまま3世代6回の相続が続くとタダの人に。資産を10分の1に減らしたくなければいますぐ対策をとるべし。

●先祖のため、自分のため、そして子どもたちのため、親に相続対策を働きかけるべし。