基礎控除、死亡保険金の非課税限度額が増加

(1)メリット

①基礎控除が増える

相続税が課税される財産の価格から控除できる金額があります。これを基礎控除と呼びますが、その額は「3,000万円+600万円×法定相続人の数」という計算式で決まります(相続税法15条1項)。そのため、相続人が1人増えれば600万円分、課税される財産を減らすことができるのです。

なお、実子がいる場合は、法定相続人に含めても良い養子は1人まで、実子がいない場合は2人までになりますが、養子縁組により600万円もしくは1,200万円分、課税される財産を減らすことができます(相続税法15条2項)。

↓

■相続人が1人増⇒600万円分、課税される財産を減らすことが可能

②死亡保険金の非課税限度が増える

被相続人の死亡によって取得した生命保険金や損害保険金で、その保険料の全部または一部を被相続人が負担していたものは、相続税の課税対象となります。

この死亡保険金の受取人が相続人である場合、すべての相続人が受け取った保険金の合計額から、「500万円×法定相続人の数=非課税限度額」という計算式で計算した非課税限度額を引いた残額が、相続税の課税対象になります(相続税法12条1項5号)。

そのため、相続人が1人増えれば500万円分、非課税限度額が増えますので、課税対象の保険金を減らすことができます。なお、実子がいる場合は、法定相続人に含めてもよい養子は1人まで、実子がいない場合は2人までになりますが、養子縁組により500万円もしくは1,000万円分、課税される保険金を減らすことができます。

↓

■相続人が1人増⇒500万円分、死亡保険金の非課税限度額が増

法定相続人が増えれば、累進課税率が下がるケースも

③死亡退職金の非課税限度が増える

被相続人の死亡によって、被相続人に支給されるべきであった退職手当金、功労金その他これらに準ずる給与(これらを「退職手当金等」といいます)を受け取る場合で、被相続人の死亡後3年以内に支給が確定したものは、相続財産とみなされ、相続税の課税対象となります。

この退職手当金等の受取人が相続人である場合、すべての相続人が受け取った保険金の合計額から、「500万円×法定相続人の数=非課税限度額」という計算式で計算した非課税限度額を引いた残額が相続税の課税対象になります(相続税法12条1項6号)。

そのため、相続人が1人増えれば500万円分、非課税限度額が増えますので、課税対象の退職手当金等を減らすことができます。なお、実子がいる場合は、法定相続人に含めてもよい養子は1人まで、実子がいない場合は2人までになりますが、養子縁組により500万円もしくは1,000万円分、課税される退職手当金等を減らすことができます。

↓

■相続人が1人増⇒500万円分、死亡退職金の非課税限度額が増

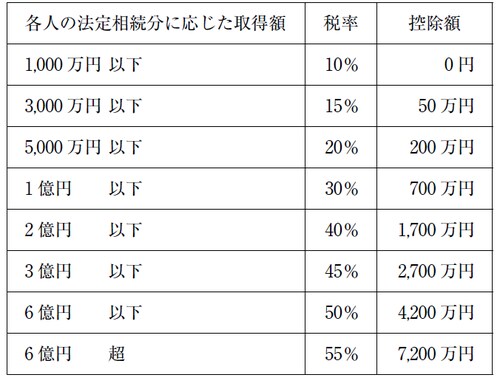

④法定相続分減少により累進課税率が低くなる

相続税の計算では、まず、上記の基礎控除や非課税限度額を除いた課税対象の財産総額に、各人の法定相続分割合を掛けて、各人の法定相続分に応じた取得財産額を算出します。

この各人の取得財産額に、それぞれの金額に応じた税率を掛けて税額を算出します。そして、この税率は、各人の法定相続分に応じた取得財産額が大きくなればなるほど上がります。そのため、法定相続人が増えれば、各人の法定相続分に応じた財産取得額は小さくなりますので、税率が下がる場合もあります。

したがって、養子縁組によって法定相続人を増やすことは、この税率を下げるメリットがあるのです。

最後に、各人の法定相続分に応じた取得額と税率の相関関係を示します。

[図表]

↓

■法定相続人が増えると、各人の法定相続分に応じた財産取得額は小さくなるので、税率が下がる場合がある