目安は、株式4割・債券3割・オルタナティブ投資3割

今回は、個人投資家がどのように米国エンダウメントのような、長期的に円ベースで安定したリターンを上げられるポートフォリオを構築できるのか考察したいと思います。

断るまでもないのですが、米国エンダウメントは米ドルベースで運用されています。一方、円で投資する日本人にとっては円ベースでパフォーマンスを考えなければなりません。下がったと言っても米国10年国債の利回りは2.6%程度はありますが、日本の10年国債の利回りは0.07%程度と、かなりハンディキャップがあります。ここをどう埋めていくかが課題となるでしょう。

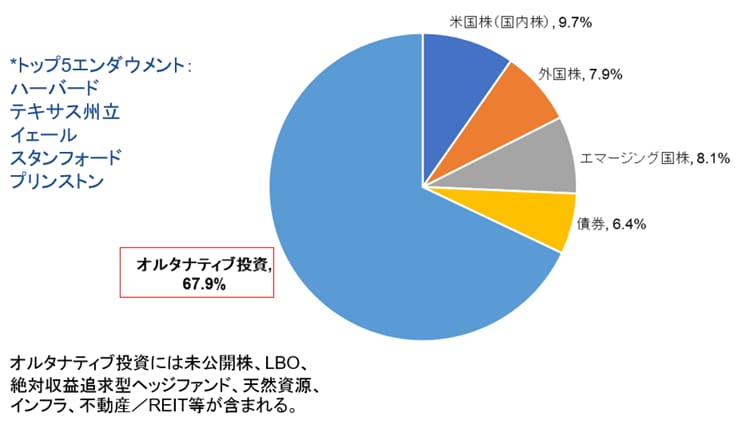

米国トップ5のエンダウメントの各運用資産の平均投資比率は、それぞれ、株式25%、債券7%、オルタナティブ投資68%となっています。株式/債券はいいとして、オルタナティブ投資への比率が高いため、このままのポートフォリオを個人投資家が運用するのは少々手に余ると思います。

[図表]エンダウメントの資産分散

というのも日次の流動性(買付/解約が日次で可能)を持つ、公募かつ円建てのオルタナティブ投資資産は、公募投信(コモディティ/ヘッジファンド分類)、上場リート程度しかありません。個人投資家としてはこの中から選ばざるを得ないのが実情です。

ちなみに、モーニングスターによれば、公募投信でコモディティ/ヘッジファンドに分類されているファンドは88本。この中から、手数料/信託報酬水準、純資産総額、運用期間やシャープレシオ(リターン÷標準偏差)やソルティノレシオ(リターン÷下方偏差)の高さなどを考慮して、投資対象として考えてみてはいかがでしょう。

しかしながら、投資対象が限定されていることもあり、オルタナティブ投資部分を米国エンダウメントのように7割近く保有するのはリスクが大きいと思います。ラフなアロケーションを考えると、株式4割、債券3割、オルタナティブ投資3割程度でよいかと思います。

一貫しているのは「コスト重視」というスタンス

●円ヘッジが必要な「株式部分」

2017年は世界的な株式上昇局面にあり、2018年年初もセンチメントは良好です。ただし、相場の上げ下げを当てるのは不可能ですので、実質的に円ベースで株式を運用するということで、日本株ファンドや円ヘッジ付き米国株ファンドを組み入れるのがよいかと思います。日本の米国株ファンドの中では、NYダウ指数やNASDAQ指数に連動を目指すものが何本か運用されています。

●悩ましい「債券部分」

ポートフォリオ中の債券の役割は、着実にリターンを得ることとポートフォリオ全体のリスク値を引き下げることにあります。ただし、円債ではリターンはゼロ、米国10年国債でも2~3%と、実質金利で見ればほぼゼロ%と言っても過言ではありません。したがって、ここは割り切って円ヘッジ付きの国際債券ファンドで対応するという考え方もあります。もちろん、リターンは円ベースでプラスが条件となります。

日本では債券ファンドは人気がありますので、円ヘッジ付きのファンドの中から選択するということになります。

●コスト重視は変わらず

個別銘柄を組み入れるにしても、投資信託(含むETF)を組み入れるにしても、コスト重視のスタンスは変わりません。仮にその投資信託の信託報酬率が年間0.5%として、10年間運用すると運用コストは5%。100万円投資すると、5万円分がコストとなってきます。

コストは信託報酬だけではなく、個人投資家の皆様がポートフォリオを組む際に使う時間もコストと考えられるでしょう。投資をドンピシャのタイミングでスタートすることはなかなか難しいものの、いろいろ逡巡しているうちに、時間がたって相場が上がって投資できなかったとなると、なかなか次のステップに進めません。

こうした時間も、目には見えませんが考えておくべきコストと言えるでしょう。

エンダウメント投資戦略の要は、(1)長期投資、(2)分散投資(含む、オルタナティブ投資)、(3)外部運用ですので、個人投資家が手本にするとすれば、既述の通りクオリティの高い投資信託を組み合わせるのが、結局近道のように思われます。

日本ではまだまだ、オルタナティブ投資が組み入れられている国際分散投資型の投資信託は数少ないのが現状です。しかしながら、そうしたファンドや類似ファンドを探してみるのも、ご自身の運用能力の向上に繋がるのは間違いありません。こうした調査にお使いになる時間は「投資」であって、コストではありません。