信託された財産は便宜上「受託者の名義」に変更される

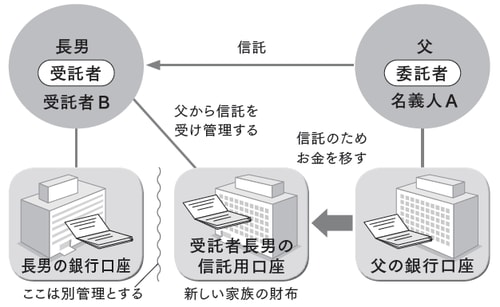

家族信託を団体戦にするためには、家族信託の対象とした財産を個人の財布から取り出して、別の財布に入れておく必要があります。(図表参照)

[図表]新しく家族の財布を作る

もし別の財布に入れておかなければ、各種手続を受け入れる側(銀行や法務局)から見た時、家族信託の対象となった財産の名義が本人(委託者)のままになっていると、誰が財産の管理処分を任された人(受託者)かがわかりません。

本人以外の人物から何らかの手続の申請があっても、その人物が正式な受託者かどうかわからないので、手続に応じてよいかの判断ができません。

そのため信託された財産は、便宜上、受託者の名義に変更されるのです。

全く別の家族の財布を新しく作るようなイメージ

例えば銀行預金も本人=名義人Aの口座から、受託者Bの口座へお金を移しておく必要があります。

受託者Bは自分の財産と分けて、預金を管理する必要がありますので、もともと自分が持っていた口座ではなく、信託の受託者用信託口座を新しく作成して、その口座でAから信託されたお金を管理する必要があります。

家族信託によって、もともとの財産の所有者である本人=名義人A(委託者)の財布でもなければ、受託者個人の財布でもない、いわば全く別の家族の財布を新しく作るようなイメージになります。

また、不動産を信託財産とした場合、従来、「所有者A」となっている名義を「受託者B」と変更するための登記手続をする必要があります。これはあくまで便宜上の手続なので「所有者B」ではなく、「受託者B」と登記されます。