遺産分割で、後継者以外の相続人に資産が分散する例も

前回の続きです。

株式や事業用資産は、先代経営者の個人財産であり、相続するときは相続財産となります。つまり、配偶者や子供などの相続人に相続されることになります。また、会社経営者の相続財産の中では、株式や事業用資産が最も大きな割合を占めることが多く、それらを誰が承継されることになるかが遺産分割の中心課題となるのです。

つまり、その遺産分割の結果によっては、後継者以外の相続人に株式や事業用資産が分散してしまうおそれがあるのです。

この点、民法で定められた遺留分は、相続人が最低限もらうことのできる権利であるため、株式や事業用資産に対して遺留分が請求されるようなことになれば大きな問題となります。

そこで、中小企業経営承継円滑化法では、遺留分に関する民法特例を定めており、遺留分減殺請求によって株式や事業用資産が分散することがないようにして、円滑な事業承継を後押ししています。

株式の相続に際し、遺産分割や遺留分減殺請求等の結果によっては、株式が多数の相続人に分散してしまう場合があります。株式が分散した場合、株主総会の運営等をはじめとする株主管理コストが高まり、場合によっては株式の買取りを請求され会社の資金流出が生ずるといったトラブルが発生し、事業の円滑な承継が阻害される可能性があります。

そのため、先代経営者の相続発生に先立つ事前の対策が重要であり、既に分散してしまった場合にも、事後的な対策をとるべきでしょう。

なお、個人事業主においても、その事業用資産の承継に際して同様の問題が 生じますが、採り得る選択肢に違いがあるため、注意が必要です。

①事前の対策としての生前贈与

株式・事業用資産の分散は、先代経営者の相続発生を見据えた対策がなされていなかったことに起因して発生することが多いようです。従って、分散を防止する最もシンプルな対策は、相続発生前に、先代経営者から後継者へ株式・事業用資産の生前贈与を行うことです。

事業承継の円滑化のためには早期・計画的に事業承継に向けた準備を行うことが重要であるところ、生前贈与は先代経営者の意思に基づき、確実に事業承継を進めることができる手法であるため、円滑な事業承継実現の観点から極めて有用です。

一方、一定額以上の株式・事業用資産を贈与する場合、当然贈与税を課税されることとなるため、前述のとおり、暦年課税制度、相続時精算課税制度、事業承継税制を活用することにより、贈与税の軽減策を検討することが不可欠です。

なお、生前贈与は、株式・事業用資産の分散防止のほか、先代経営者が健在のうちに、その支援・助言を受けながら後継者へ計画的に事業承継を行うことができ、「知的資産の承継」に必要な伴走期間を確保することができるというメリットもあります。

②事前の対策としての安定株主の導入

株式の分散は、後継者が株式を承継しようとする際に、その納税負担等に耐えられず、他の相続人等に承継させることなどによって発生します。このような事情に起因する株式分散を防止する手法として、経営者の他に安定株主を導入する方法が用いられています。

ここでいう安定株主とは、基本的には現経営者の経営方針に賛同し、長期間にわたって保有を継続してくれる株主をいいます(役員・従業員持株会、投資育成会社、金融機関、取引先等)。

安定株主が一定割合の株式を保有する場合、経営者は当該安定株主の保有株式と合計して安定多数の議決権割合を確保すればよいため、承継すべき株式の数は相対的に低下します。また、総株式数から安定株主の保有株式を控除した部分が承継の対象となるため、相続が発生した場合の相続財産の総額が減少します。

なお、安定株主導入の副次的な効果として、中小企業の経営に第三者の立場として参画することで、客観的な視点からの助言や、中小企業経営者が持っていない知見に基づく助言を受けられるといったメリットもあります。

遺言を活用し、後継者に株式や事業用資産を集中する

③事前の対策としての遺言の活用

先代経営者が遺言において、どの財産を誰に承継するかを明確にすることによって、相続争いや遺産分割協議を回避し、後継者に株式や事業用資産を集中させることができます。

仮に遺言がない場合、遺産の分割方法は遺産分割協議を経て決定することとなり、結果として自社株式や事業用資産が分散してしまったり、協議がまとまらずに相続紛争に発展してしまったりする事例も見られます。

なお、遺言は民法上定められた形式を満たさない場合や、遺言作成に足りる判断能力がない状態で作成された場合など、無効とされてしまう可能性もあるため、注意が必要です。この問題は自筆証書遺言の方式によった場合に顕著であるため、まずは公正証書遺言の作成を検討すべきでしょう。

また、遺言はあくまでも「事後」に関係者に表面化するものであり、生前贈与等の早期の承継の次善策にとどまることや、遺留分への配慮が必要であること等にも留意が必要です。

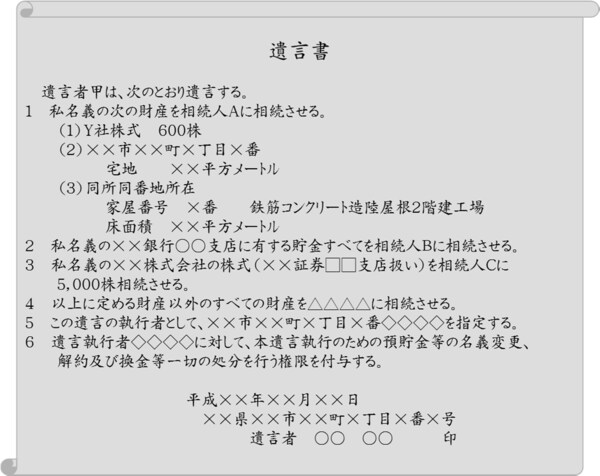

<参考>遺言書のイメージ

④事前の対策としての民法特例(中小企業経営承継円滑化法の遺留分に関する民法特例)

民法上、遺族の生活の安定や最低限度の相続人間の平等を確保するために、 相続人(兄弟姉妹及びその子を除く。)に最低限の相続の権利を保障しており、これを遺留分といいます。

推定相続人が複数いる場合、後継者に自社株式を集中して承継させようとしても、遺留分を侵害された相続人から遺留分に相当する財産の返還を求められた結果、自社株式が分散してしまうなど、後継者による安定的な事業の継続に支障が生ずるおそれがあります。

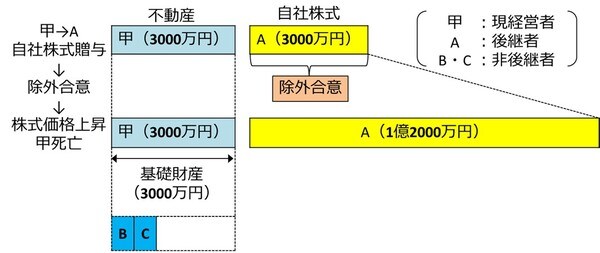

そこで、将来の紛争防止のため経営承継円滑化法に基づく遺留分に関する民法の特例を活用すると、後継者を含めた先代経営者の推定相続人全員の合意の上で、先代経営者から後継者に贈与等された非上場株式について、一定の要件を満たしていることを条件に、①遺留分算定基礎財産から除外(除外合意) 又は②遺留分算定基礎財産に算入する価額を合意時の時価に固定(固定合意) をすることができます。

本制度については、事業承継時点における関係者の合意に法的な効力を付与することが可能であり、将来にわたり株式に関する紛争の危険性を低下させることが期待できることから、事業承継税制の活用の有無にかかわらず(親族外であっても)、積極的に活用を検討していくべきです。

なお、除外合意の基礎となる非上場株式の評価方法については、平成21年 2月に中小企業庁が発表した「経営承継法における非上場株式等評価ガイドライン」等を使うことになります。

除外合意とは、贈与した株式等を遺留分算定基礎財産から除外する旨の合意です。現経営者の生前に、経済産業大臣の確認を受けた後継者が、遺留分権利者全員との合意内容について家庭裁判所の許可を受けることで、現経営者から後継者へ贈与された自社株式その他一定の財産について、遺留分算定の基礎財産から除外することができます。

これにより、事業継続に不可欠な自社株式等に係る遺留分減殺請求と、それによる株式等の分散を未然に防止することができます。

<参考>除外合意の概要

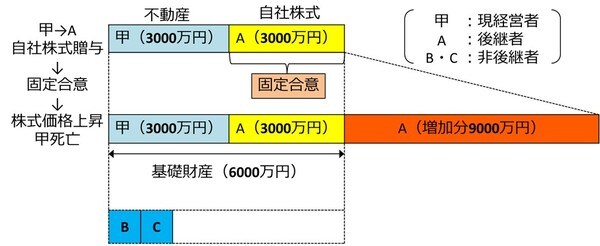

一方、固定合意とは、贈与した株式等の評価額を予め固定する旨の合意です。生前贈与後に、後継者の貢献により株式価値が上昇した場合でも、遺留分の算定に際しては相続開始時点の上昇後の評価で計算されます。

このため、経済産業大臣の確認を受けた後継者が、遺留分権利者全員との合意内容について家庭裁判所の許可を受けることで、遺留分の算定に際して、生前贈与株式の価額を当該合意時の評価額で予め固定することができます。

これによって、後継者が株式かつの上昇分を保持できることとなり、経営意欲の阻害要因が排除されるものと考えられます。

<参考>固定合意の概要

この話は次回に続きます。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<