近年増加する、M&Aや社外の第三者による事業承継

【1】 事業譲渡と株式譲渡

近年、M&A等による事業承継、社外の第三者への事業承継が増えてきています。事業を第三者(個人、会社)へ引継ぐ方法は「譲渡」です。すなわち、会社の場合は株式譲渡又は事業譲渡、個人の場合は事業譲渡によって引継ぐことになります。

ただし、会社を対象とする場合、会社法上に定められる「組織再編」の手続きを併せて実行するケースがあります。例えば、複数の事業を営んでいる会社が、その中の一つの事業だけを第三者に引継ごうとするケースでは、会社分割が行われます。

また、株式譲渡と同時に、法人(会社)である買い手が、対象会社を一気に吸収して統合しようとするケースでは、合併が行われます。これらの組織再編は、事業引継ぎの方法ではありませんが、会社組織の組み換えに有効です。

組織再編まで含めて「事業承継の手法」として解説されているケースが多いようですが、組織再編と事業承継は全く異なるものですので、誤解しないように注意しましょう。

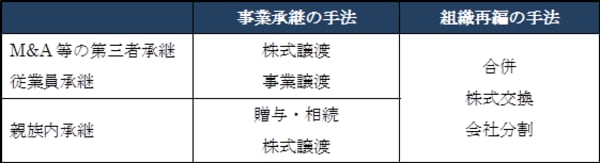

事業承継に際して事業を社外に引き継ぐ場合、用いられる譲渡スキームとして、以下のものが想定されます。

●会社の株式を他の会社に譲渡する方法(子会社化)

●株式を他の個人に譲渡する方法

●会社の事業を他の会社に譲渡する方法

●個人事業主の事業を他の個人事業主に譲渡する方法

すなわち、社外への引継ぎには、株式譲渡(①、②)と事業譲渡(③、④)という二つの譲渡スキームが用いられることが一般的でしょう。

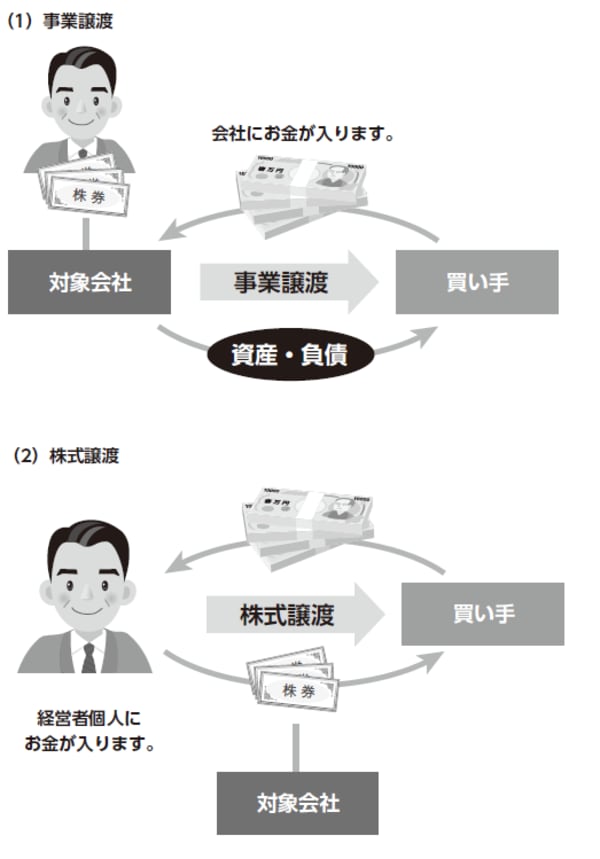

まず、株式譲渡とは、現経営者が所有している株式を第三者(後継者)に売却する手法のことです。この場合、売り手企業の株主が現経営者から買い手である第三者に変わるのみで、従業員との雇用関係や取引先・金融機関との契約関係等には変動がないため、事業承継後も円滑に事業を継続しやすいという利点があります。

ただし、簿外債務や現経営者が認識していない偶発債務等も含めて承継される点や、株式の売却価格が時価と比較して著しく低い場合、時価で売却されたとみなされて譲渡所得課税を受けるおそれがある点(みなし譲渡)等には留意すべきでしょう。

次に、事業譲渡とは、会社や個人事業主の事業全体を売却(主として対価は現金)する手法のことです。 個別の資産ではなく、工場や機械等に加えてノウハウや知的財産権、顧客など、事業を成り立たせるために必要な要素を対象とする。株式譲渡と異なり、譲渡する対象資産等を特定することとなるため、買手にとっては予期せぬ簿外債務等を承継するリスクを低減することができます。

なお、事業譲渡の手法は、例えば個人事業主が、起業家を後継者候補として、個人財産や知的資産等を承継する(個人への引継ぎ)際にも有効です。

事業譲渡を行う場合、事業の一部譲渡を行うことも想定できます。すなわち、会社が行っている事業全体のうち、個別の事業を売却(主として対価は現金)する手法です。

従業員との雇用関係や買い手にとって不要な資産は引き取ってもらうことができない場合も生じた場合、譲渡の対象資産が選別されることにより、譲渡を実現させることが可能となります。他方で、買い手の見つかりやすい事業・資産を選別することや、現経営者が手元に残したい事業・資産を選別することが可能となるため、柔軟性の高い手法となります。

ただし、譲渡しなかった部分は現経営者の手元に残ることとなるため、事業の全体の承継が完了するわけではない点に留意が必要でしょう。

株式交換、合併、会社分割・・・組織再編の具体的な方法

【2】 譲渡に伴う組織再編(広義のM&A)

一般的に「M&A」とは、企業の合併と買収のことを言い、事業承継などに起因して行われる会社や事業の売却だけでなく、グループ会社の組織再編のことも意味しています。

それゆえ、M&Aは広義において、譲渡と組織再編の両方です。この点、事業承継において行われるM&Aは、経営権の移転ですから、無償の場合もあるかもしれませんが、基本的に有償の譲渡ということになります。

しかし、譲渡に伴って、組織再編が行われることが多く見られます。これらの組織再編は、事業承継を目的とするものではありませんから、現経営者は会社経営から完全に離脱することができず、別途株式譲渡等の手法によって事業承継を完了させる必要があります。

組織再編の一つは、株式交換です。これは、自社の株式と他社の株式を交換する手法です。株式交換を行うことで二つの会社が完全親子関係を構成することとなるため、株式譲渡と同様、雇用関係や契約関係等は変動しません。

株式交換後に存続する会社からすれば、手元資金がない状態でも、金庫株の活用や新株の発行により他社を傘下に収めることができるという利点があります。ただし、現経営者にとって株式承継を完了させることができないという点に注意しましょう。

また、組織再編の方法として、合併があります。これは、会社の全資産・負債、従業員等を全て他の会社(合併存続会社)と統合する手法です。例えば吸収合併の場合、売手の企業(吸収合併消滅会社)は吸収合併存続会社に吸収されることとなります。これも、株式交換と同様に、現経営者にとって株式承継を完了させることができないという点に注意しましょう。

さらに、組織再編の方法として、会社分割があります。これは、複数の事業部門を持つ会社等が、その一部を切り出してこれを他の会社に売却する手法です。

例えば、食品の製造・販売を行なっている会社が、特定の事業に組み込まれている貸地、貸家、マンションなどの不動産を手元に残し、食品部門を他に売却するようなことも可能となります。

このように、買い手の見つかりやすい事業を分割対象にすることや、現経営者が手元に残したい事業を選別することなどが可能となります。この方法は、吸収分割であれば、対象会社がその子会社の株式を所有することになり、現経営者にとって株式承継を完了させることができないという点に注意しましょう。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<