不動産関係は「専門の税理士」に任せたほうが安心

不動産に関わる財務は複雑なので、個人と法人での税率の違いや、減価償却費の扱いなどを理解し、自分にとって最良の方法を選択する必要があります。

不動産というのはある意味で特殊な分野ですので、税理士の中にも慣れている人とそうでない人がいます。そのため、不動産に精通した税務の専門家(税理士)の協力が不可欠です。

オーナー社長などであれば、自分の会社の顧問税理士に相談するのもいいですが、不動産に不慣れなようであれば、収益物件活用に関しては、別の税理士に依頼することをおすすめします。

実際当社で取引させていただいているオーナー社長の方々では、本業の税理士と不動産の税理士を分けていらっしゃる方もたくさんいます。その場合は、当社の取引先の税理士をご紹介させていただいています。

不動産は金額も大きく、また初期設定(減価償却にまつわる建物価格、設備価格等)については取り返しのつかない部分です。多少のコストが生じても十分に元は取れるので、専門の税理士と顧問契約を結び、収益物件活用における税務面を全面的にバックアップしてもらう必要があります。

専門知識の有無で売却時の手残りが変わる!?

不動産に関わる税務知識が重要である一例として、「平成21年度、22年度に土地等を取得した場合の譲渡益課税の特例」について紹介します。

◎平成21年度、22年度に土地等を取得した場合の譲渡益課税の特例

1 特例のあらまし

個人が、平成21年中に取得した国内にある土地又は土地の上に存する権利(以下「土地等」といいます。)を平成27年以降に譲渡した場合又は平成22年中に取得した土地等を平成28年以降に譲渡した場合には、その土地等に係る譲渡所得の金額から1000万円を控除することができます。譲渡所得の金額が1000万円に満たない場合にはその譲渡所得の金額が控除額になります。法人の場合は、その譲渡の日を含む事業年度において損金の額に算入(所得の特別控除)することが認められます。

分かりやすく説明すると、平成21年および平成22年に取得した土地は、長期譲渡所得については個人・法人ともに1000万円までは税金がかからない特例があるということです。ただし、この特例を受けるためには、土地等を譲渡した年分の確定申告書に、この特例を受ける旨を記載するとともに、所定の書類を添付することが必要になります。

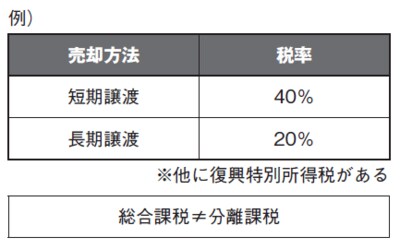

[図表]手残りを最大化するためには税金のコントロールが必須

不動産に詳しい税理士に依頼しよう!

また、この特例が適用されるのは土地の売却益のみで、建物の売却益は算入されません。購入の際に減価償却狙いで建物割合を多く取っている場合は、逆に売却の際は土地の割合を多くして消費税を減らすとともに、土地で1000万円以上の譲渡益が出るようにすると最大限のメリットが受けられます。

あくまでも一例ですが、この特例を知っているかいないかだけで、同じ土地の売却で納める税額が個人の場合は最大約200万円、法人の場合は最大約400万円も変わってくることになります。

このように、通常の税務だけではなく不動産独特の税務にも精通している税理士がいれば、さらに手残りを増やす売り方が可能になるのです。