売上高を予測する二つの計算方法

前回、経常利益を事業存続費としてとらえる大切さを説明しました。では、具体的に「脱公私混同」の手法について、どのように進めていくべきかを説明しましょう。

まずは、日々の経理や月次、年次の決算書を見直すことからはじめてみます。売上高には二つの予測方法がある

ごく大まかに毎月、年間の売上高を予想してみます。計算のしかたは大別して次の二つの方法があります。

①一人あたり売上、単位面積あたり売上などを基準に稼働日数などを掛けてはじき出す方法

一人あたり売上を基準にするなら、次のような計算ができます。

一人あたり売上2万円/日×稼働日数22日/月で、月次の売上は44万円。年間は528万円

全社員が3人なら、年間の売上高は528万円×3=1584万円です。

②必要な利益額を基準に必要な売上高をはじき出す方法

たとえば「事業存続費(=利益)として100万円は必要だ」と考え、その額を基準に売上高を予想する方法です。

計算式としては、次のようになります。

必要売上高=(固定費+経常利益(=事業存続費))÷粗利益率

いずれにせよ、日々の事業活動は、こうしてはじき出した売上目標を達成するための活動になります。

自社の存続のために「必要な費用」を算出する

次に費用です。費用は本来、固定費と変動費に分けられますが、小さな会社の経理の実務上は、まず「冗費は削る」ことを徹底します。

冗費とは、一言でいうと「ムダなことに使ってしまうお金」のことです。たとえば、社長が「仕事上の付き合いだ」と言い訳をして使っていた交際費などが冗費として挙げられるでしょう。これらを「使ってはいけない」とはいいません。ただ、本当に必要なもの以外は、「会社の経費として落としてはいけない」のです。

そうやって月次で売上高と費用をチェックし、年間ではじき出した数字が経常利益です。その利益は翌年度の事業に活かす費用であり、借入金の返済の財源でもあります。すなわち経常利益は事業存続費です。

「脱零細」のためには、「翌期の計画ではじき出した経常利益は、事業存続費として何としても翌期に稼がないといけないお金である」と認識し、対応しておくことが重要です。つまり、冗費を抑えて経常利益を捻出していかないといけないのです。

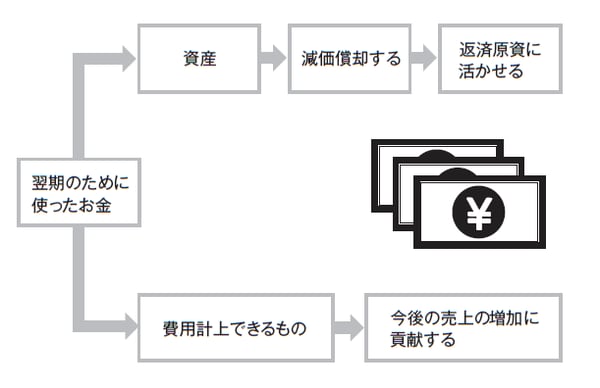

では必要な費用とはどんなものでしょうか(図表1参照)。

[図表1]経営に必要な費用とは?

たとえば広告宣伝費です。事業存続のために広告宣伝費をかけたならば、費用化できるものはその年度の費用として計上し、什器備品や付属設備等の広告用の資産を購入したのであれば、原則として法定耐用年数に応じて均等に償却します。

資産として償却すれば、翌期以降は支出の伴わない費用となりますので、たとえば金融機関から借入れする際に、返済原資として見込むこともできます。単純にいうと、返済の余力が増えることになり、より大きな額が借りられることにつながります。

その計算をもとに借入れたお金は、事業を存続させるために〝活かすお金〟ということになります。

会社の「資金ショート」を回避する3つのポイント

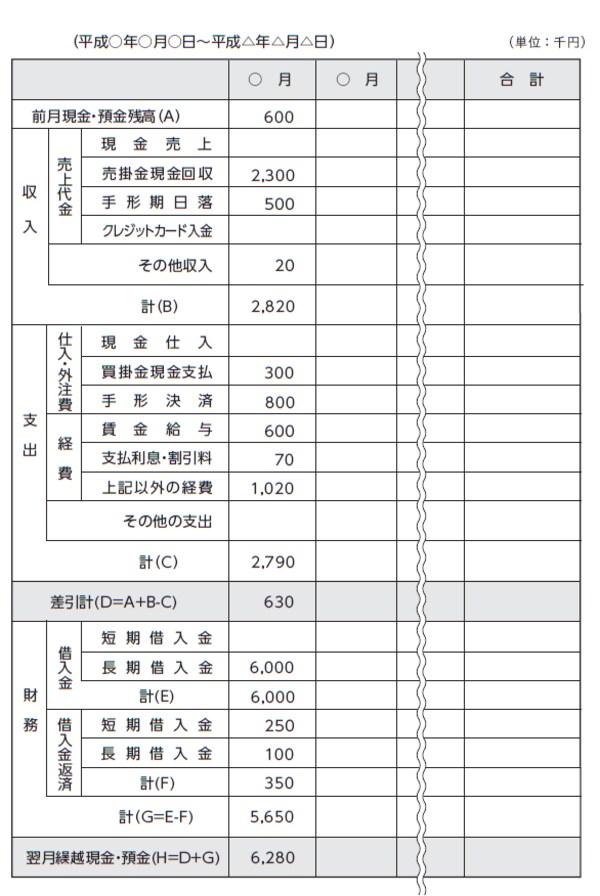

以上は損益を中心にした説明で、次は資金を中心にとらえてみましょう。この時、重要なのは資金繰り表となります。月次の資金繰り表をつくり、売上が実際に入金される時期に月次で計上し、費用についても実際に支出する時期に月次で計上します。

小さな会社では、この資金繰り表を詳細につくるのは困難でしょうから、[図表2]のように、横軸に月、縦軸に入金予定と支出予定を書き込める簡易資金繰り表をつくることでもよいでしょう。

そして、その簡易資金繰り表で「入金−支出」を月ごとに計算してみて、マイナスにならないように経営していくということになります。

[図表2]簡易資金繰り表の例

資金繰り表は予定なので、3か月分くらいは先を見通して記入していきます。そのとき、もしマイナスになると予想される月があったらどうするのでしょうか。

マイナスになることを「資金ショート」といいます。最近はめっきり少なくなりましたが、手形による決済をしていれば手形の「不渡り」も資金ショートの一つです。

この資金ショートは1円でも1000万円でも同じことで、絶対にあってはならないことであり、何としても回避するよう動かなければなりません。これは社長の腕の見せどころの一つといってもいいでしょう。

資金ショートを回避するポイントは次の三つです。

•早めに入金してくれそうな得意先と交渉する

•支払いが遅れてもよいといってくれる仕入先や外注先と交渉する

•金融機関、取引先、親兄弟、知人など、どこかからお金を用意して埋める

いってしまえば、結局、この三つの方法しかありません。

借りたものは返さなければいけません。また、借りた額以上のお金を稼がなければいけないのはあたり前です。

では、何から返済していくのでしょうか。それは先にも述べましたが、稼いだ経常利益から返済していくことになります。だからこそ経常利益は事業存続費ととらえなければならないのです。

利益は事業存続費だと明確に理解している社長は、利益の一部を役員賞与とするよりも、繰り越して留保しているはずです。

あなたが利益を事業存続費ととらえ、公私混同した経営から脱し、さらに「零細から脱して成長軌道に乗る!」と決めた社長なら、たとえ、急場があっても、それを会社のターニングポイントにできるはずです。

2度と資金ショートの心配をしなくてもいいように、損益では冗費を抑え、資金繰りは交渉力を活かしつつ見直していくことができるでしょう。