今回は、会社の経常利益を「事業存続費」ととらえるべき理由を見ていきます。※本連載では、株式会社エッサム編集協力、株式会社古田経営・常務取締役の飯島彰仁氏、会計事務所経営支援塾の著書『9割が結果を出す! 小さな会社の脱零細マニュアル』(あさ出版)から一部を抜粋し、小さな会社が「脱零細企業」となるために必要な改善ポイントをレクチャーしていきます。

会社にとって重要な「経常利益」のとらえ方とは?

公私混同の体質を排除するには、何から手がけていけばいいのでしょうか。公私混同はいわば気持ちや経営体質、社長の行為に関わることなので、「公私混同をしないと決めた」といっても、はたして本当にできているのか、傍からは見えにくい面もあります。

そこでまず、「利益」の考え方から改めることをお勧めします。「利益とは何か」を正しく理解し、その理解に則した経営を行えば、おのずと公私混同がなくなり、「脱零細」の経営に向かうことができます。

一般に利益は「稼いだ売上から使った費用を差し引いたもの」と理解されています。通常50は、そうやってはじき出した利益から税金を納めます。使った費用のほうが稼いだ売上よりも大きければ、利益はマイナス。すなわち赤字・損失であり、税金を納める必要はありません。

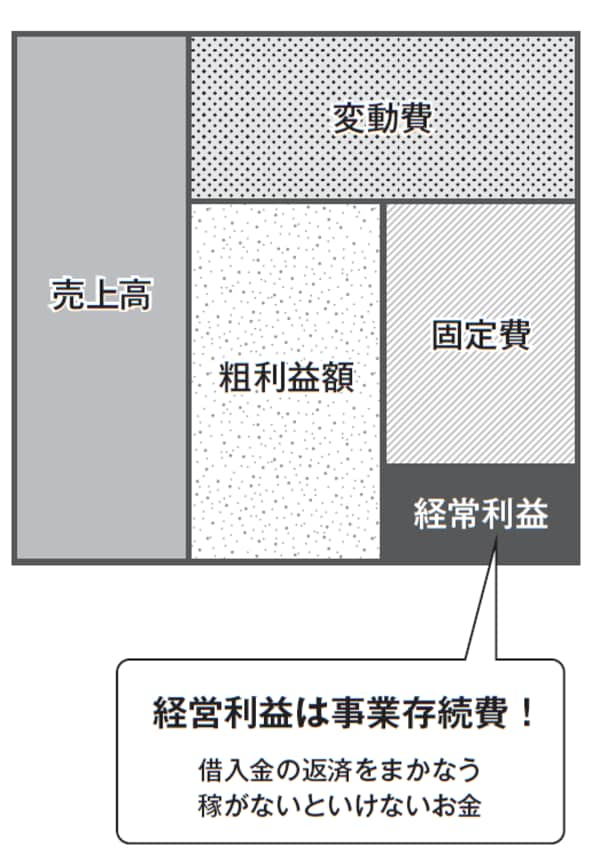

ただし、会社の場合はもう少し細かく考えてみる必要があります(図表)。前述のように「売上高から、使った変動費を差し引いた部分が粗利益額。その粗利益額から人件費などの固定費を差し引いたものが経常利益。その経常利益から税金などを差し引いたものが純利益」ということを前提に考えてみるのです。

粗利益額・経常利益・純利益。このように利益にもいくつかの段階があり、いずれも重要ですが、特に粗利益額と経常利益は全社一丸となって目標設定して取り組めるものです。そして、経常利益は「事業存続費」ととらえるべきだと私たちは考えています。

なぜ、事業存続費と考えるべきか。そのポイントは次のとおりです。

会社の余裕を持たせるために「返済額の2倍」を稼ぐ

小さな会社でも、通常は事業のために金融機関から借入れをしています。その借入れをどこから返済していくのか。当然ですが、毎期、計上する経常利益から返済していくのです。

そう考えると経常利益は、売上高から経費(変動費・固定費)を差し引いて「残ったお金」というものではなく、「事業を存続させるために、その期に稼がないといけないお金」ということができます。

では、いくらくらい稼がないといけないのでしょうか。

借入れの返済ということで考えると、単純計算で、年間返済額÷65%(実効税率を35%とします)で、返済額の1.5倍は稼ぐ必要がある、となります。

さらに、税率の変動もあり、予定外の支出の可能性もあるので、余裕を持たせるために、年間「返済額の2倍」を稼がないといけないと考えてもよいでしょう。何より「稼がないといけない」お金ととらえることが、経常利益が事業存続費であるということの意味だと理解してください。

[図表]経常利益はどんなお金?

株式会社古田土経営

常務取締役

2005年に古田土会計公認会計士・税理士事務所(現・税理士法人古田土会計)に入所。現在は、同法人含むグループ企業の株式会社古田土経営の常務取締役を務める。経営計画と月次決算を主力商品とする古田土会計グループにおいて、営業活動することなく年間100〜150社の新規開拓をするスキームをつくり上げ、現在約2,300社の中小企業を指導。そのうち黒字率85.8%を実現している(日本企業の黒字率32.1%、平成27年度、国税庁調べ)。また、同ノウハウを同業者である会計事務所にも提供する会計事務所経営支援塾を運営する。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

望月経営会計事務所

経済産業省認定支援機関・経営コンサルタント・税理士

創業・ベンチャー支援センター埼玉 開業アドバイザー

平成20 年税理士登録後、望月経営会計事務所を開業。起業前から小さくても強い会社を作るコンサルティングを行い、起業前、起業後をトータルにサポート。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

税理士法人新日本経営

代表税理士

会計事務所及び事業再生コンサルティング会社に所属後、平成19年、新日本経営会計事務所開設。平成20年より埼玉県再生支援協議会専門アドバイザーとして活躍する。税理士法人新日本経営は、会計・税務はもちろんのこと、金融機関に強い税理士が、顧問先の「黒字化支援」、「融資・銀行対策」、「経営改善・事業承継」等の経営問題に積極的に取り組んでいる。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

ちとせ会計事務所

所長税理士

平成6年4月クラヤ薬品(株)(現在の(株)メディセオ)に入社。病院・診療所営業担当(MS)として医薬品及び医療機器の販売を行う。平成8年6月税理士・不動産鑑定士事務所に入所。平成24年8月税理士・不動産鑑定士事務所の所長の死去により独立を決意、平成25年2月ちとせ会計事務所を開設し現在に至る。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

吉田一仁税理士事務所

ファイナンシャルコーチ®・税理士

大学卒業後、渋谷の大手会計事務所に4年半勤務し、税理士としての実務を積む。2005年1月、「吉田一仁税理士事務所」を開業。中小零細企業の社外CFO(財務幹部)として、「資金調達・資金繰りサポート」でお金を確保し、シンプルでわかりやすい「お金の見える化」でお金をコントロールし、成果の出る「経営コンサルティング」でお金を生み出すサポートをしつつ、経営者の意思決定を正しい方向に導くファイナンシャルコーチ®。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

株式会社エム・エス・コンサルティング/公認会計士・税理士山口学事務所

公認会計士・税理士・AFP

1981年11月~1987年12月 、プライス・ウォーターハウス公認会計士共同事務所および監査法人朝日新和会計社(現、あずさ監査法人)に勤務。1988年1月 、公認会計士・税理士山口学事務所を開設。経営者の夢を将来ビジョンとして明確にし、そこに至る道筋を経営計画としてまとめ、会計情報を経営に活かして、「脱・公私混同」+「中小企業版PDCA」でゴールを目指す。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

税理法人浜松合同会計わたなべ事務所

キャッシュフローコーチ ®・税理士

「数字だけ見ても分からない。思いだけでも社員は動いてくれない。」と悩む、中小企業の経営者、幹部の方に『お金のモヤモヤと、人のイライラをスッキリさせる、脱・ドンブリ経営のすすめ方』をアドバイス。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

櫻井孝志税理士事務所

税理士

中小企業・零細企業や個人事業主のメリットは、歯車ではない、転勤がない、定年がない。デメリットは、収入が少ない、福利厚生がない、マニュアルや研修制度がない。働き甲斐のある仕事について、収入が付いてくればよいと考え、中小企業にふさわしいPDCAサイクルの回し方を指南。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

岡本剛税理士事務所

税理士・経営計画コンサルタント・PDCAコンサルタント

平成6年4月岩水明税理士事務所に入社。平成25年2月岡本剛税理士事務所開業。大阪市北区の南森町から経営をフルサポート。うまくいく会社・社長がいなくてもスタッフが自ら動く会社のPDCA(仕組み)を作りもサポート。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

竹内総合会計事務所

所長・税理士・中小企業診断士・行政書士

ヤンマーディーゼル(株)に入社し原価計算・経理業務に従事した後、大手会計事務所に入所し税務部長として中小企業の財務・税務・資金繰り指導に従事。

その後、平成9年マーケティング系コンサルタント会社に入社するとともに同年会計事務所を設立し所長に就任。平成15年1月、竹内総合会計事務所として独立。

経営サポート内容

経営診断による問題・課題の整理→経営計画による経営目標の策定→月次決算検討会による進捗確認→人事評価による全員経営の実現。

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル

坂元公認会計士・税理士事務所

公認会計士・税理士

経営数字を使って社長とともにワクワクする未来を創る経営支援会計事務所として活動。漠然としたお金の悩みや社員との立場の違いからくる危機感のズレやギャップを次の2つのツールで緒に解消することを目指す。

● お金の稼ぎ方や残し方がわかる「月次決算書」

● 社員とビジョンを共有できる「経営計画書」

著者プロフィール詳細

連載記事一覧

連載「脱零細企業」を実現するための「経営カイゼン」マニュアル