相当な覚悟がなければ「現状維持」すら厳しい現実

零細と呼ばれるような小さな会社に限らず、中小企業でも「現状のままでいい」とか「ムリに成長を求めなくてもいい」と考えている社長は一定程度はいるものです。

しかしその考え方は、いまはまったく通用しません。それは単純に考えてみると誰でもわかることです。

たとえば、右肩上がりの経済のとき、あなたの会社が業界で100社あるうちの100番目だったとしましょう。その状況で「現状のままでいい」という経営をしていたら、3年後もあなたの会社は100番目のままです。

しかし、右肩上がりの経済成長に乗っていれば、あなたの会社は同じ100番目であったとしても、業績は3年前より少しはよくなっているはず。

では、右肩下がりの経済で同じように考えてみましょう。「現状のままでいい」と思っている会社の3年後は、やはり同じ100番目のまま。そして右肩下がりの経済に乗っていれば、業績は着実に悪くなっているはずです。

「なんだ、あたり前のことをいって……」と思うかもしれませんが、ここが重要なのです。会社は「売上高から費用を差し引いて利益を出す」という損益の観点から考えると、業績が下がると赤字・損失になってしまうケースがあります。

また、資金繰りの観点から考えると、資金が枯渇してマイナスになってしまうケースもあります。

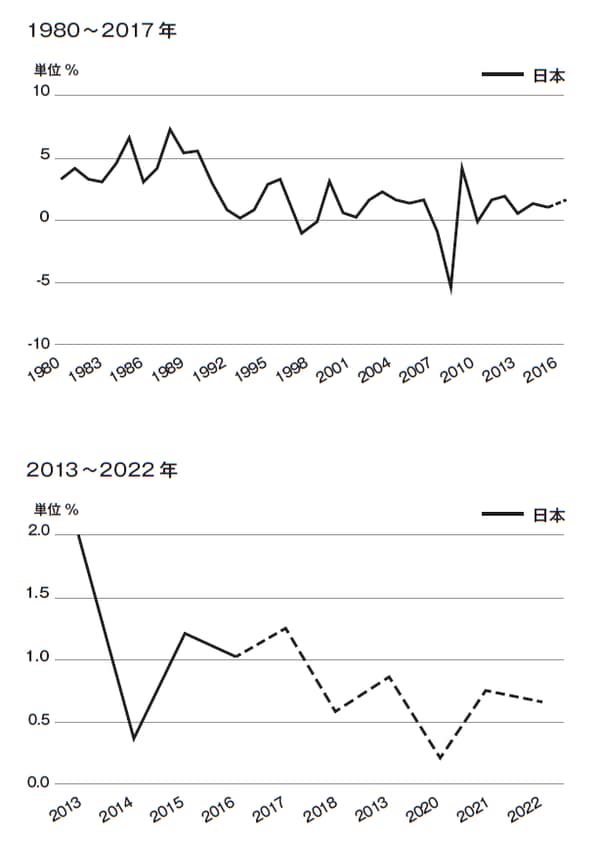

いまの経済はプラスの時期もあり、そもそも経済は一進一退を続けています。ところが、人口は減少を続けているのですから、市場が少しずつ縮小しています。長期的な視点で見ると、成長は鈍化し、むしろ経済は右肩下がりと考えてよいでしょう[図表1]。

[図表1] 経済成長率の推移

すると、伸びる会社とそうでない会社の格差は、大きくなっているかもしれません。

そのなかで「現状のままでよい」と考えていると、早晩、会社は行き詰まり、たたまざるを得ない状況を迎えます。現状維持の対応をしているとその先には衰退の道しかないのです。

右肩下がり気味の経済環境のなかで、「現状維持」を実現するには、相当の意気込みで事業に邁進していかないと実現できません。

川の流れのなかで「現状のままでいい」と思い、これまでと同じように浮かんでいたら流されるだけです。上流に向かって必死になって泳がないと、現状維持はできません。それと同じようなことです。

このことを理解できている社長は、新しい何か、つまり、新しい市場や事業領域への進出、社内の体制整備などに取り組んでいるものです。

赤字を出す節税対策では、会社は衰退に向かって当然

同じことを、経営数字、たとえば損益の観点から考えてみましょう。

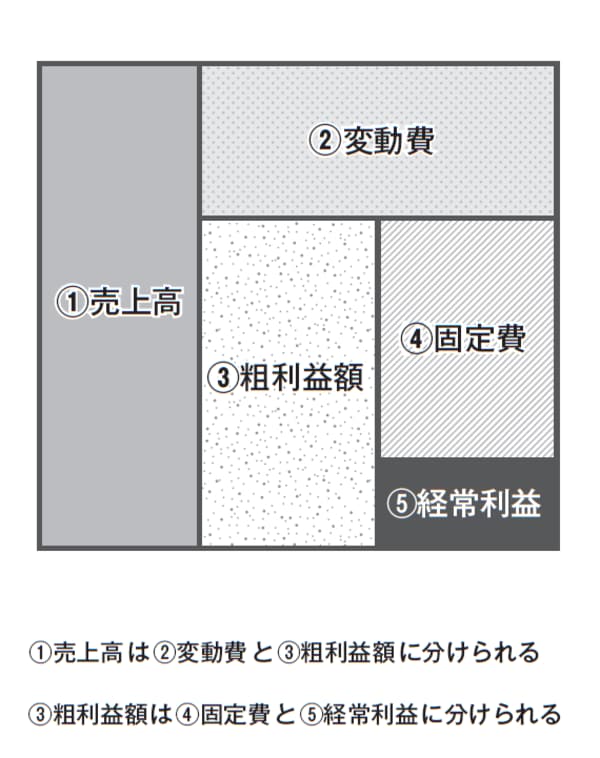

損益の関係を簡略化して示すと、[図表2]のようになります。

[図表2]損益計算書のイメージ

売上高は変動費という費用と粗利益額に分けることができます。変動費とは仕入代金、外注費、材料費で、売上高の増減によって変動する費用のことです。売上高から変動費を差し引いたものが粗利益額です。

そして、粗利益額は固定費と利益(経常利益)に分けることができます。固定費とは変動費以外の毎月固定的にかかる費用で、多くの中小企業では人件費が該当します(もちろん金利などの経費もあり、また、人件費にも変動費に該当するような費用がありますが、ここではそうした細かな分類や説明は省きます)。

また、利益(経常利益)のなかには、収めるべき法人税などの税金が含まれます。この税金を納める前の段階(税引き前当期純利益)が赤字だと、法人税は納めなくてもよいことになるため、日本にある企業の7割ほどが赤字だといわれています。

このことを逆に考えてみてください。

赤字を出すということは利益が出ないようにするということです。赤字を出す対策は利益を出さないようにする対策、すなわち儲けないようにする対策なのです。その対策により会社が衰退していくのは明らかです。

一方、赤字であったとしても、基本は社長も社員もみな、一人あたり人件費を増やしたいと願っています。単純にいうと、給料・報酬を上げたいと思っています。

ただし、簡単に人件費を上げることはできません。

図で示した「経常利益」は事業を続けるための費用であり、借入金のある会社では返済の原資になる部分です。借入金の少ない会社でも、翌期に活かすために残しておかないといけないお金です。

そのため、人件費を増やすには「粗利益額」を増やす必要があります。売上高はそのままで粗利益額を増やすために、変動費を抑えるということになります。しかし、変動費は売上高の増減によって変動する費用ですから、単純に変動費を減らすという対応はできません。そのため、人件費を増やすという目標は達成できなくなります。

結局のところ、同じ事業をやっていて、少しずつでも粗利益額を上げるためには、小手先の数字の移し替えでは対応できないと考えるようにしましょう。