シンジケートローン、手形の電子記録債権化・・・

電子債権記録機関は、その業務の範囲を自由に設定でき、次のような機能の違いがあります。

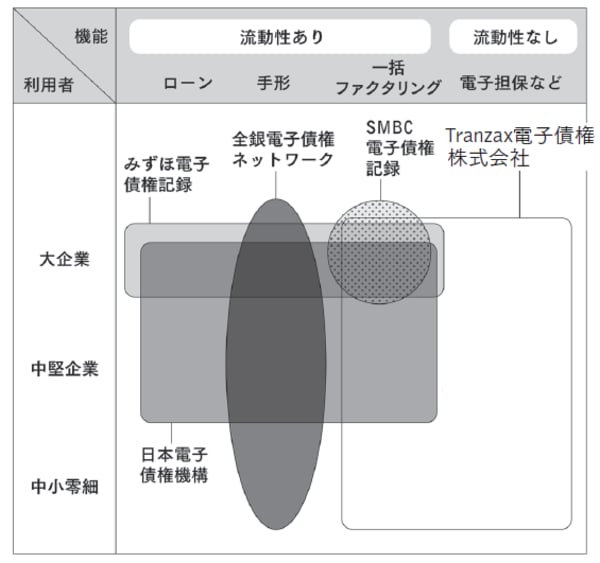

[図表]各電子債権記録機関の比較

大手メガバンク系の日本電子債権機構、SMBC電子債権記録、みずほ電子債権記録の3社は、基本的に大企業と一部中堅企業を対象に、シンジケートローンや手形の電子記録債権化と一括ファクタリングの電子記録債権による代替サービスを提供しています。これらの記録機関は、債権の売買を行うことによる流動性の提供を特徴としています。

また、全国銀行協会が設立した全銀電子債権ネットワーク(でんさいネット)は全国の金融機関が加盟しており、手形の電子記録債権化に絞ったサービスを提供しています。大企業や中堅企業だけでなく、中小零細企業も対象です。手形に代わる債権の売買が可能で、流動性があります。

これに対し、筆者の会社が設立したTranzax電子債権株式会社は、電子記録債権を担保とした資金調達サービスをメインとしています。また、一括ファクタリングに代わるサプライチェーン・ファイナンスというサービスを提供しています。対象は大企業、中堅企業はもちろんですが、特に中小零細企業の資金繰り改善のサポートを大きな特徴としています。

導入が簡単で、利用料なども安価なDensaiサービス

Densaiサービス(電子債権記録機関)を使った私の会社のシステムは、銀行系記録記関のような債権の流動性は提供しませんが、その分、導入が簡単で利用料なども非常に安価になっています。

まず、利用にあたってシステムの改修をしたり、新しいシステムを入れたりする必要は特にありません。銀行系の電子債権記録機関では、インターネットバンキングに入っていないと使えない仕様になっていたりしますが、それも不要です。

債務者(発注元)からはインターネットなどで必要なデータを送ってもらえればよく、債権者(下請け)からは確認のためのファックスだけでも構いません。

導入にあたってのコストは次のとおりです。

登録料として債務者(発注元)は1200円、債権者(下請け)は700円がかかり、また電子契約の手数料が債務者、債権者とも1社あたり1000円です。合計で債務者(発注元)は2200円、債権者(下請け)は1700円となります(全て税抜き表記)。