土地、借地権、書画骨董などは「非減価償却資産」に

時の経過によりその価値が減少しない資産と事業や業務の用に供していない資産は減価償却の対象から外れており、非減価償却資産とされています。

時の経過によりその価値が減少しない資産の例としては、土地、借地権、書画骨董などがあります。事業や業務の用に供していない資産の例としては、建設中の資産や稼働休止中の資産があります。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

非減価償却資産は、個人や法人の所得計算において、経費や損金化できませんので、その取得については、タックスマネジメントの観点から慎重に検討する必要があります。

取得価額が10万円未満などの少額資産は一括して経費化

減価償却資産の取得価額は法定耐用年数で期間配分していくことが原則とされていることは先に述べました。しかしながら、減価償却資産を取得し、業務や事業の用に供した課税期間で一括して経費や損金で落とせるものが三つあります。

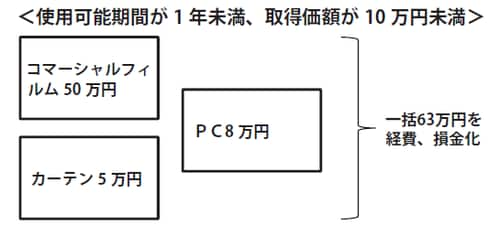

(1)①使用可能期間が1年未満の減価償却資産または②取得価額が10万円未満の減価償却資産は、その取得金額の全額を業務や事業の用に供した課税期間の必要経費や損金とすることができます。

例えば、使用可能期間が1年未満の償却資産としては、コマーシャルフィルムなどがあります。取得価額が10万円未満の償却資産としては、賃貸用アパートの一部屋(室)当たりのカーテンの取得価額が5万円の場合などが該当します。

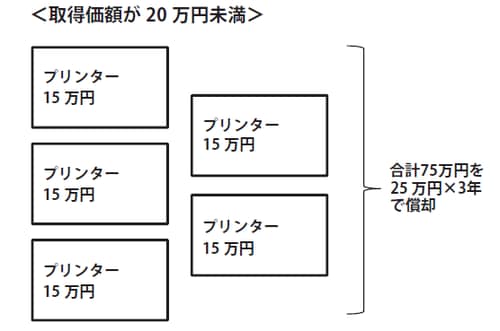

(2)取得価額が20万円未満の減価償却資産については、一定の要件のもとでその減価償却資産の全部または一部を一括し、その一括した減価償却資産の取得価額の合計額を3年間で均等償却し、各課税期間の必要経費や損金とすることができます。

例えば、プリンター(単価15万円)を5台購入(取得価額75万円)して、事業供用した場合、原則として3年間で均等償却できますので、一課税期間当たり、25万円を減価償却費として、経費・損金にできます。

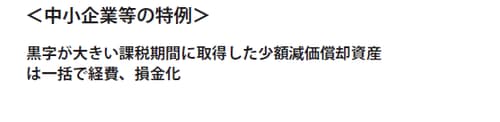

(3)後述する中小企業者等の少額減価償却資産の取得価額の必要経費や損金算入の特例があります。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

所得の黒字が大きい課税期間においては、事業や業務に必要不可欠な少額の減価償却資産を取得することが節税になり、事業経営上も有益と考えられます。ただし、所得が黒字だからといって、くれぐれも無駄遣いにならないように注意しましょう。