施設より「在宅介護」のほうがコストが高い!?

前回の続きです。

「総資産」から「介護にかかる総経費」を差し引いても、できれば数年間は余裕を持って生活できる程度の残高があるようにしましょう。今後病気やけがで医療費がかさんだり、要介護度が上がったりして、思わぬ出費の可能性が高いためです。この計算ですでにマイナスになってしまう場合は、もう一度内容を検討します。

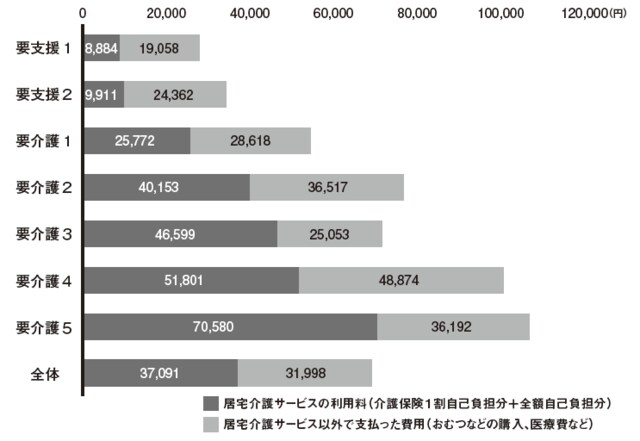

なお、在宅介護の費用は、1割負担の場合でひとりあたり平均月額6万9089円かかります(家計経済研究所「在宅介護のお金とくらしについての調査」2011年)。介護保険の居宅介護サービスの利用料は月額平均3万7091円、それ以外にかかったおむつなどの購入費や医療費は月額平均3万1998円でした。

要介護度別のデータを見ると、要介護度が上がるにつれて介護サービスの利用料が増えて合計額も高くなることが分かります。住宅改修費なども考慮すると、施設よりも在宅介護のほうがコストが高くなることもあるので注意が必要です。

[図表1]要介護度別 在宅介護の高齢者のための支出合計額

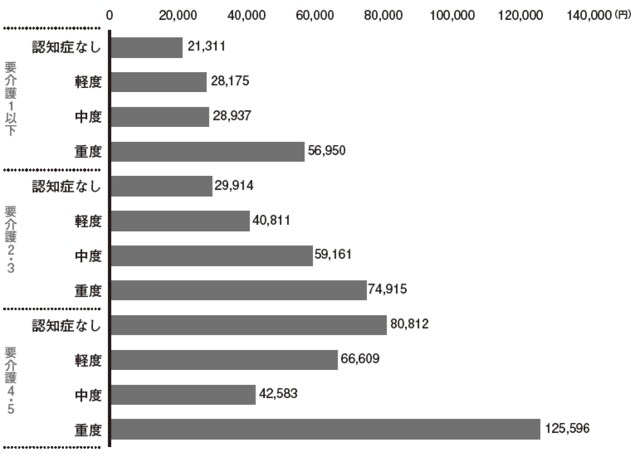

[図表2]要介護度・認知症の状態別 在宅介護の高齢者のための支出合計額

施設によっては数百万円以上の「入所一時金」が必要に

施設を利用する場合は、施設の種類と要介護度、土地建物、メンテナンス、ランニングコスト、人件費などにより費用は大きく異なります。たとえば私の法人が運営する「グレイスフル上前津」は、施設内に特別養護老人ホーム(特養)と介護付き有料老人ホームを併設しており、料金体系が異なります。

施設では介護サービス費とは別に居住費や食費、生活に必要な費用(雑費や洗濯代など)を支払う必要があります。なお、有料老人ホームやグループホームなどへの入所の際は「入所一時金」がかかることがあり、施設によっては数百万~数千万円になります。

入所一時金の支払いで貯金の大半を使い切ってしまうケースをよく聞きますが、お勧めできません。後日要介護度が上がったり医療依存度が高くなったりした時に、施設を移らなければいけないことがあるからです。施設を移ると再び入所一時金が必要になるので、余裕を持った資金計画を立てましょう。

親がどのような介護サービスを望むのか、預貯金はいくらあるのか、そして家族としてはどれだけのことができるのか。最低でもこれらのことは、よく話し合って決めておきましょう。

そして、いざ介護が必要になった時に、こうした情報をすべてケアマネジャーに話してください。ケアマネジャーは状況を客観的に判断してアドバイスしてくれるプロであり、強力な味方になってくれるはずです。