「三項基金」の内容とは?

Question

外資企業の利益処分に関する制限と、配当送金時の注意点を教えてください。

Point

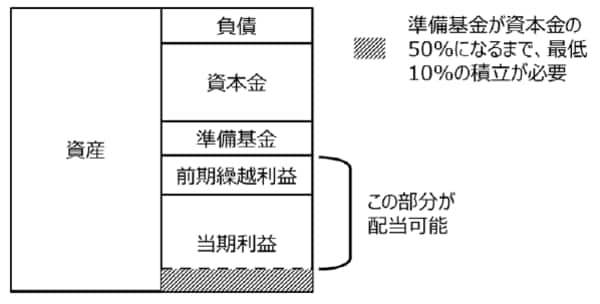

●法定準備金(三項基金)積立後の利益は出資者に配当可能。

●配当は、前年度繰越利益・当期の三項基金積立後の利益の合計が配当できる。

●配当送金時には企業所得税10%が源泉徴収される。

Answer

配当金額の決定

①利益処分決議

[図表]

会計年度終了(12月末)後、会計監査、企業所得税の確定申告(翌年の5月末)を実施し、菫事会決議により利益処分を決定することになります。

尚、独資企業の場合は、最高意思決定機関が出資者総会ですので、董事会後、出資者総会により配当を決議します。利益処分は、次の優先順位で行います。

1:過年度損益の補填

2:三項基金(準備基金・企業発展基金・福利基金)の積立

3:配当

つまり、前年度繰越損益に当期純利益(税引後利益)を加算した当期未処分利益から、三項基金と呼ばれる法定準備金・積立金を積立てた後の金額が配当可能利益となります。

勿論、罰金、違約金などの未払いがある場合は、利益処分に優先してこれを支払う必要があります。三項基金の内容は、以下の通り規定されています。

●準備基金

日本でいう利益準備金に相当するもので、企業の健全性確保のために、利益の一定額を配当原資より除外し、企業内に留保することを目的として積立てるものです。

準備基金の積立は、毎期、税引後利益の10%以上とし、累計額が資本金額の50%に達するまで強制されます。具体的な積立金額は菫事会により決定されます。

●企業発展基金

企業発展基金は、主に生産経営の拡大に用い、所管当局の認可を受けて増資に充当することができると規定されています。つまり、企業発展基金も企業の健全性を維持するために、将来の生産経営の拡大に備え、一定金額を配当原資から除外し、企業に留保しておくことが目的といえます。

企業発展基金は、準備基金と違って、最低積立金額は決められておらず、菫事会決議によって積立金額を決定することとなります。また独資企業は企業発展基金の積立は任意となっています。

●福利基金

福利基金とは、従業員の集団福利のために用いることを目的として引当てられる一種の引当金で、準備基金・企業発展基金(資本の部に計上される)とは違って、負債の部に計上されます。福利基金の使用用途は上述の通り従業員の福利目的に限定され(従業員に対する特別の奨励金、従業員の住宅購入・建設・補修の補助などが例示されています)、企業のために使用することは認められていません。

これについても、最低引当金額は明示されておらず、菫事会で積立額を決定します。

②利益処分決議の実務

三項基金の内、積立額が強制されているのが準備基金だけであり、その他は董事会で決定できます。よって、配当原資から確実に除外されるのは、毎期の純利益の10%であり(準備基金が資本金の半額となれば積立は不要)、それ以外は配当できます。

尚、企業発展基金については、積立てないことができると明記されているのは独資企業のみで、中外合弁企業の場合、董事会で企業発展基金を積立てないと決議できるかどうか、という点が明確になっていません。準備基金も企業発展基金も、双方、積立額を配当原資から除外することで、企業からの現金流出を防ぐことを目的としており、積立による特段のメリットがあるわけではありません。

配当額から除外するにしても、剰余金として留保しておけば同じ効果が得られる上に、次期以降の選択肢(増資・欠損填補・配当)を持つことができます。

その意味では、三項基金(特に企業発展基金)の積立は最低額にしておいた方がよい様に思えます。

外貨への換金に際して必要となる書類

配当送金

配当は、外貨送金することも、クロスボーダー人民元送金することも可能です。

配当送金や人民元から外貨への換金に際して必要となる書類は、以下の通りです。

尚、配当金額が5万米ドル超の場合は、送金手続前に所管税務局での届出(備案書の取得)が必要となります。配当金に対しては、10%の企業所得税が源泉徴収されます。

●確定申告書

●利益処分に関する菫事会決議書

●配当を実施する企業の外貨登記証

●会計監査報告書

●その他銀行が要求する書類

注:「資本項目外貨管理政策を一層改善・調整する事に関する通知(匯発[2014]2号)」により、配当送金に際して会計監査報告書、検資報告書の提示は免除されましたが、「貿易投資の利便性を一層促進し、真実性審査を完備させる事に関する通知(匯発[2016]7号)」により、5万米ドルを超過する配当については会計監査報告書などの財務状況を示す証憑の提示があらためて要求される様になっています。

3.期末配当と中間配当

外資企業の配当は期末配当が原則です。但し、中国の実務慣行を見ると、当期利益を原資として配当するのが中間配当であり、前期末時点の剰余金からの配当であれば、何回配当しても期末配当であるという理解のもと、複数回の期末配当を行っている場合があります。

この点、明文化されたものではありませんので、複数回の配当が必要な場合は、所管税務局・会計士との相談の上、対応することになります。

![中国ビジネス投資Q&A[2017改訂版]](/mwimgs/1/5/226w/img_159e8a73889054df1f21443562e5f4b92630428.jpg)