毎月「一定以上の繰越残高」が維持できていれば安泰

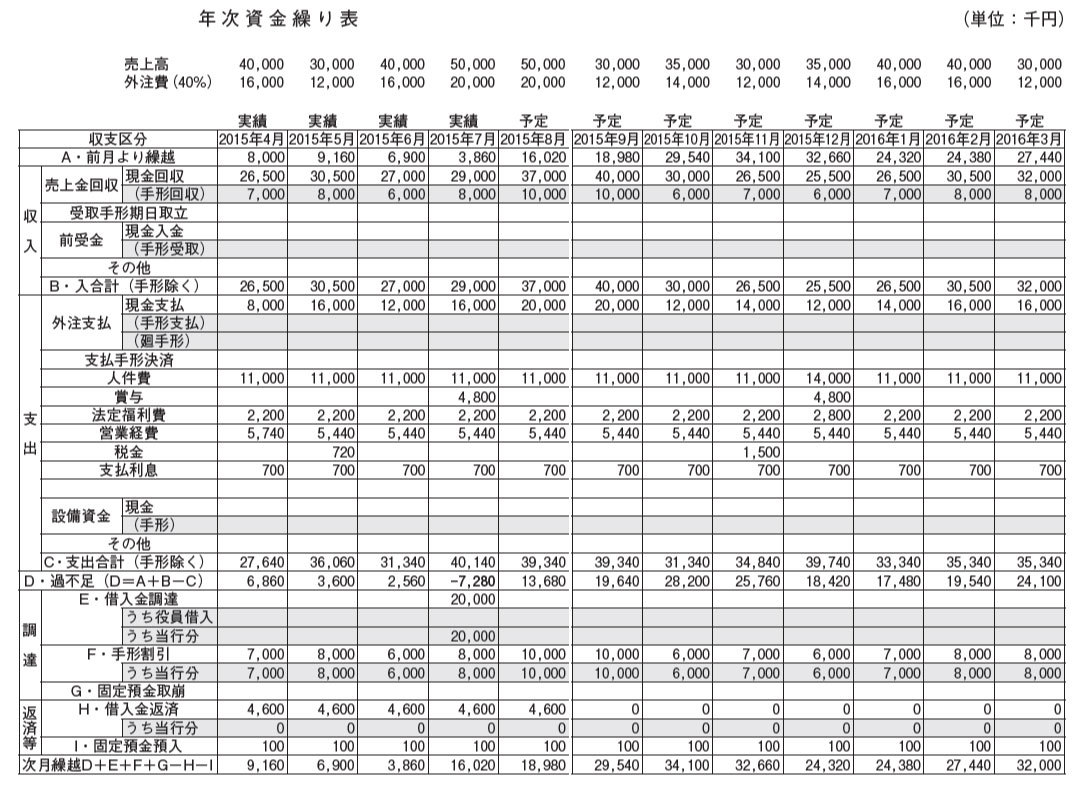

前回の続きです。キャッシュフロー経営には、「キャッシュフロー計算書」(図表1)の作成が必須ですが、より正確な現状認識のために、まず「資金繰り表」(図表2)の作成から始めます。

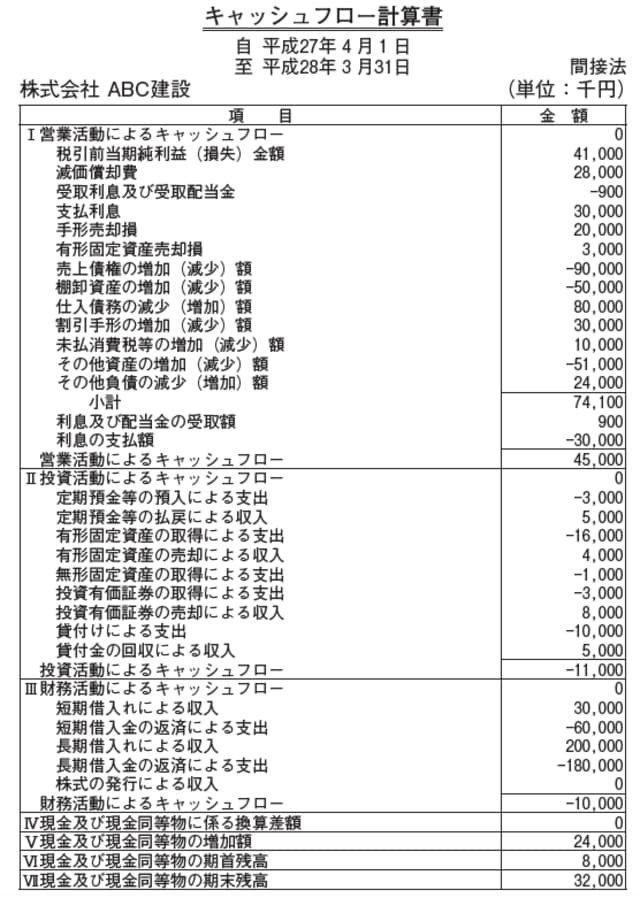

[図表1]キャッシュフロー計算書(CF)サンプル

[図表2]資金繰り表 年次 サンプル

「キャッシュフロー経営」ではこのように、キャッシュフロー計算書、資金繰り表などを使って、実際のお金の流れをチェック・把握しながら経営を進めます。会社にいつ、どれくらいお金があるのか―それは、月次資金繰り表の、毎月の「次月繰越(繰越残高)」を見れば一目瞭然です。

そして当然のことですが、毎月々、入金が支出より多ければ、この繰越残高も月々増えていくのですが、月によって入金が遅れたり、臨時出費などで支出のほうが多くなったりすれば、前月の繰越残高よりも減ることになります。

年次の資金繰り表を見て、各月で上下することはあっても、毎月一定以上の繰越残高が維持できていれば、そこそこ安泰といえます。しかし、この繰越残高が毎月ギリギリしか残らない場合には、いわゆる「自転車操業」に陥っていることになります。

また、繰越残高が月々目減りしているようでは、「このままの状態で経営を続けていると、いつかは資金ショートする」可能性が高いということもわかります。

月商1カ月分程度の繰越残高がおおよその安全ライン

それではどれくらいが〝ギリギリの線〞なのか、言い換えれば、どの程度の繰越残高があれば、安全といえるのでしょうか。

業種や会社の規模にもよりますが、「月商の1カ月分くらいの繰越残高がある」ことが、だいたいの「安全ライン」といわれています。

もっとも、後にお話しするように、不渡りという事態を徹底的に防ぐために、手形決済をやめ、現金取引(掛け取引を含む)に徹する場合には、「月商の2カ月分くらいの繰越残高がある」と、まずまず安全・安心といえます。

もちろん、これで絶対安全というわけではありません。それこそ、世の中なにが起こるかわからないのです。

大口の取引先が突然倒産して売掛金が焦げ付き、来月以降の売上も減少するということになれば、月商1〜2カ月分くらいの現金があれば「当座は」なんとかなるとはいえ、なんの手も打たなければ、繰越残高は毎月、目減りしていくことになります。

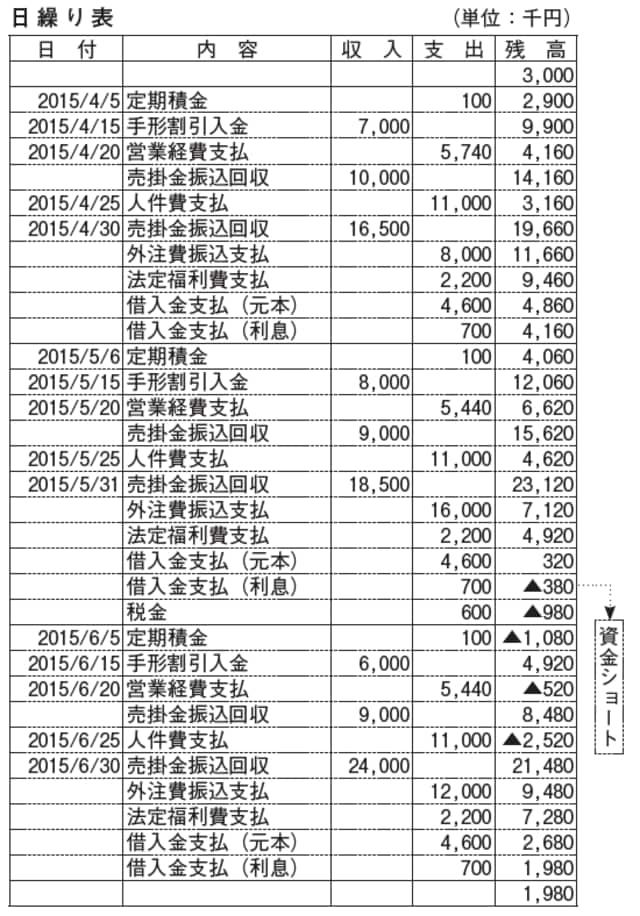

しかし逆にいえば、このように、毎月繰越残高を確認し、また、日繰り表(以下の図表3を参照:日々のお金の収支を記帳する表)で出入金に不測の事態が起こったことを把握していれば、早期に手を打つこともできるのです。

[図表3]日繰り表 サンプル

この話は次回に続きます。