株式総会の特別決議から手続きがスタート

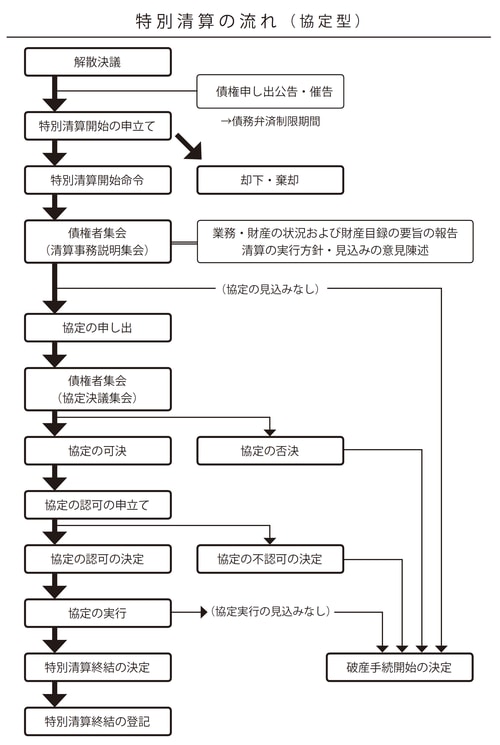

それでは、具体的に特別清算の流れについて見ていきましょう。以下に「特別清算の流れ(協定型)」のフロー図がありますので、ご参照いただきながら読み進めるとわかりやすいでしょう。

特別清算は、株主総会における解散決議を経て通常の清算を行っている株式会社について、清算の遂行に著しい支障をきたすべき事情または債務超過の疑いがある場合に、利害関係人(通常は清算人に就任した旧取締役です)の申立てによって開始させる特別な清算です。このため、債務超過会社だったとしても、まずは通常の清算からスタートします。

通常の清算を開始するには、最初に、会社の株主総会の特別決議をします。清算中の会社の機関となる清算人は、一般的には解散決議時点での取締役がそのまま清算人になることが多いです。取締役が複数名いる場合には全員が清算人になることもできますが、一般的には代表取締役が清算人になることが多いようで、これがDIP型の手続といわれるゆえんです。もっとも、赤字会社の場合は、裁判所に特別清算開始の申立てをすることを念頭においているわけですから、この段階で弁護士に依頼しておくとよいでしょう。

なお、弁護士に依頼する場合には、着手金を支払う必要があります。着手金の金額は、会社の規模や負債総額、清算業務などの内容によって異なりますが、負債総額が1億円程度であれば、100万円から300万円くらいが多いと思います。安い金額ではありませんので、依頼する弁護士に報酬について詳しい説明を求め、納得したうえで依頼されるとよいと思います。

特別清算における「清算人」の役割とは?

会社が解散するとすぐに、清算人は解散日までに行われた取引の後始末をはじめます。具体的な作業としてまずは、通常の営業活動や生産活動を停止します。そして、清算人は、会社の土地や建物などの不動産、会社設備・什器備品、ゴルフ会員権、有価証券などを換金し、売掛金や貸付金などの債権もすべて回収して現金にします。こうして現金化した資金をもとに、税金・社会保険料などの公租公課や従業員の給料・退職金、商取引債権者などへの支払をします。

それと同時に、清算人はすみやかに会社の財産調査を行い、解散当日の財産目録と貸借対照表を作成します。財産目録には資産の内容だけでなく、たとえば売掛金や貸付金の相手先などのように債務者も記載し、清算時の処分価格を記しておきます。

貸借対照表は通常の決算書と同じようにして作成しますが、財産目録同様、こちらにも清算時の処分価格を記します。この場合、たとえばリース代金は途中解約による清算金を未払金として計上したり、棚卸資産は売却可能額から売却費用を差し引いて計上するなど、換金したときの価値に沿った数字が記載されます。

資産超過会社の場合、すべての弁済が行われた後で残った財産は株主に分配することになりますが、ここでは債務超過会社を念頭においていますので、残余財産はなく、株主への分配は生じないこととします。

一方で、清算人は遅滞なく債権者に対し、2か月以上の期間にわたり、会社に対する債権の申し出をするよう官報で公告しなくてはなりません。すでにわかっている債権者については、合わせて個別にその旨を催告します。この債権申出期間中は、会社の債務の弁済は制限されるので注意が必要です。

また、株主総会の解散決議後2週間以内に、解散および清算人の登記を行います。さらに、税務署にはすみやかに解散届を提出し、解散後2か月以内に解散事業年度についての確定申告書を提出する必要があります。

以上が特別清算の前の段階の通常清算の大まかな流れです。こうした過程の途中で、清算の遂行に著しい支障をきたす事情や債務超過のおそれがある場合には、清算人である取締役本人が特別清算開始の申立てにおよぶことになります。

もちろん、赤字会社の場合、通常清算に入る段階で債務超過が判明していることから、弁護士に依頼して、当初から特別清算を見込んで通常清算の手続を進めていきますので、特別清算開始の申立ては、株主総会で解散決議した当初からすでに織り込み済みです。