マイホーム購入の際に検討すべき「将来の生活」

賃貸併用住宅のメリットが家計に与える効果は、皆様の人生設計にかなりの安心感をもたらすはずです。何より、賃貸用の住戸を持つことで給与収入以外に毎月一定の収入を得られるということが、これからの時代に大きな意味を持つでしょう。

書籍『絶対おトク!賃貸併用で実現する0円マイホーム』序章でも指摘したように、マイホームを持とうという方はそれを購入するという目先の目標ばかりに目を奪われてしまいがちですが、重要なのはむしろ、そのさらに先の生活です。貯蓄を取り崩し、住宅ローンを組んでマイホームを購入するからには、家計はそれまでとは違ったステージに入るからです。しかも、子どもの教育や親の医療・介護などで家計の負担が増す一方、ご自身の収入が減っていく可能性も出てきます。それでいて、ご自身のリタイヤ後の生活を支える資金づくりの心配も欠かせません。

リタイヤ後の生活費に関しては、公益財団法人生命保険文化センターが参考になる調査結果を公開しています。「生活保障に関する調査」というものです。この中では「老後の最低日常生活費」や「老後のゆとりある生活費」の見込み額を尋ねています。2016年に実施した調査の結果によれば、最低日常生活費は平均22万円、ゆとりある生活費は同じく34.9万円と言います。もちろん、生活ぶりは人によって異なるので一概には言えませんが、これだけの金額を公的年金だけで賄えるのでしょうか。

8割以上もの人が「老後の生活」を不安視

何とかなる、そう楽観視される方もいるかと思います。確かに健康であれば、いまの時代は高齢者にも働き口はありますから、自ら稼ぎ、公的年金と合わせてゆとりある生活を送ることは可能かもしれません。しかしそれはあくまで、健康であればという条件付きです。医療や介護が必要な身になってしまったら、働くことは不可能です。

老後の生活に対する不安感は多くの方が感じています。生命保険文化センターの調査によると、老後生活に対して不安感を覚えている回答者は全体の85.7%にのぼります(図表1)。

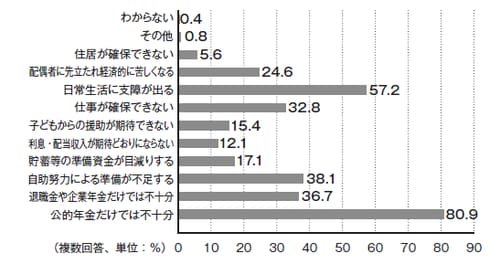

具体的な内容を見ると、「公的年金だけでは不十分」(回答率80.9%)、「日常生活に支障が出る」(同57.2%)、「自助努力による準備が不足する」(同38.1%)、「退職金や企業年金だけでは不十分」(同36.7%)などが並びます(図表2)。

[図表1]老後生活に対する不安の有無

[図表2]老後生活に対する不安の内容

こうした中で、公的年金だけにはもはや頼れないという認識なのでしょう、私的に備えを進めようという人が増えています。調査の中で「老後保障に対する私的準備状況」を尋ねたところ、「準備している」と回答した人は全体の64.8%に達し、2007年調査以来一貫して増え続けていると言います。

リタイヤ後に備えて多くの人が乗り出した将来への備え。賃貸併用住宅を持つことは、その一つでもあります。リタイヤ後、たとえご自身は働けなくなったとしても、この賃貸併用住宅「働楽(はたらく)マイホーム」が引き続き稼いでくれるわけです。この将来への備えになるという点が、賃貸併用住宅の第五のメリットと言えます。