財政事権と支出責任の分担改革にはまだ相当の時間が…

そもそも、税収の中央・地方配分をどうするかは、まずは中央と地方が各々責任を持って行う分野を決め、その上で、その責任を果たすために、どういった財源配分が望ましいかを検討すべきものだが、現状は議論の順序が逆の感が強い。

2017年政府工作(活動)報告では、重点政策の1つとして「財政改革を引き続き推進する」ことが掲げられ、その中で、「中央と地方各々の財政事権(財政面での所掌範囲・権限)と支出責任の分担改革を進める」ことがうたわれた。これは16年8月、国務院が発表した本問題に関する指導意見を実行していくことを改めて示したものだと解釈できる。

ただ昨年8月の指導意見自体、次のような一般的な方向を示すに止まっている。

①中央と地方の財政事権分担を推進。適度に中央の財政事権を強化するとともに、地方が履行する財政事権を保証し、中央と地方が共同で行う財政事権を減らしていくこと。

②中央の財政事権には中央、地方の財政事権には地方に支出責任があること。中央と地方共同の財政事権については、その基本公共サービスの属性等を基に、中央と地方の支出責任分担を決定すること。

③省級政府以下の財政事権と支出責任分担枠組みを早急に構築すること。その際、地域社会の安定や経済の協調発展に資する基本公共サービスは上位政府、省、市、県等の各級政府が情報・管理面で優位にある公共サービスは各級政府の財政事権に移し、これを基に、各級政府の財政力も勘案して支出責任分担を決める。

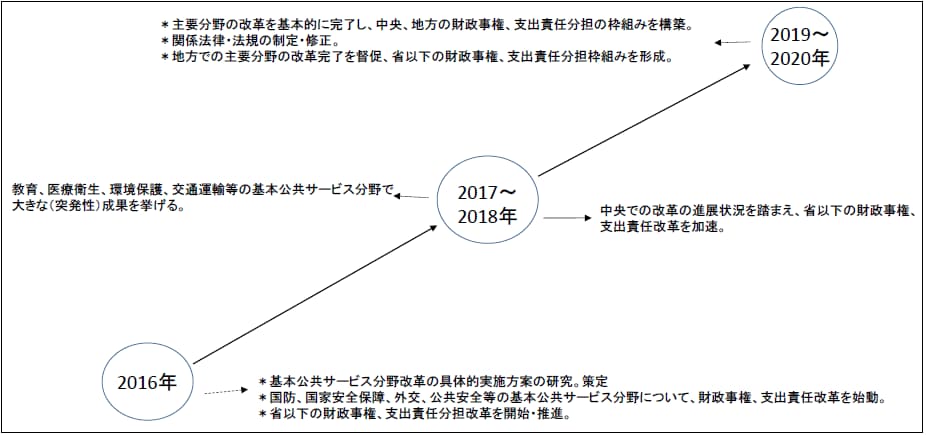

また指導意見は実施のタイムスケジュールとして、①2016年、国防、外交等の分野での改革を始動、②17〜18年、教育、医療衛生、環境保護、運輸インフラ等基本公共サービス分野で大きな改革成果を挙げる、③19〜20年、主要分野での改革を完了させることを掲げている(図表)。

[図表]国務院、財政事権・支出責任に関する指導意見(改革工程表)

指導意見を受けた17年政府工作(活動)報告でも、中央と地方の税目全般にわたる配分、行政の責任分担、中央から地方への歳入移転についての客観的かつ明確な基準の設定(現在は裁量的に行われているため、中央・地方間で不正が生じる余地が大きいと言われている)などについて、なお具体的な言及はない。改革には相当の時間を要することが予想される。

営改増、税の簡素、中立、公平には貢献

望ましい税制の基本原則として、欧米諸国では通常、「簡素」、税の捕捉・徴税の「効率」、「中立」、「公平」といったことが掲げられるが、これらは、中国でも同様に考えられるべきものだ。その観点からすると、営改増は明らかに税目の整理を通じ税制の簡素化に貢献し、徴税の効率化が期待できる。製造業とサービス業を税制面で同じ扱いにするという点で、経済活動に対しより「中立」、「公平」にもなる。税制改革として正しい方向で、実際、中国内の専門家や業界の間で、基本的にはこれに反対する声はない。

営改増は16年一応の完了をみたが、なお詰めるべき課題が多く残されていること、単なる税制改革ではなく、その行方は習政権の政策看板である供給側構造改革にも影響を及ぼすこと、ひいては、地理的に広大で経済規模も大きい社会主義経済体において、中央と地方の関係をどう整理していくのかというやっかいな問題にも関連することから、その動向に引き続き注意していくことが必要だ。