増値税の基本税率は4段階から3段階へ

このように、営改増のプロセスは一応終了し、一定の効果を上げているようだが、残された課題がいくつかある。

第1は増値税率の簡素化だ。もともと増値税の基本税率は17%と13%の2段階だったが、営改増の過程で「只減不増」、すなわち、税負担を軽減させるだけで増税にはしないという原則の下、17%、13%は一部産業に対しては高すぎると見られ、11%(建築、不動産等)と6%(生活関連サービス)が新設され、基本税率は4段階となった。しかし、こうした低税率産業からサービスの提供を受けた多くの製造業にはやはり高い税率が課せられる。

17年政府工作(活動)報告では、企業コストを一層軽減するため、税率を3段階に簡素化する方針が打ち出され、4月国務院常務会議で農産品、天然ガス等に課せられていた13%の税率を廃止し、11%にすることが決定された(7月1日実施、その他、中小企業への企業所得税減税も合わせ、17年の減税規模は3800億元)。ただ、なお多くの商工業の税率は17%のままだ。多くの中国内の専門家は、17%は国際競争力確保の観点から高すぎる一方、6%を基本にすると財政への影響が大きすぎることから、11%をベースに考えていくべきではないかとしている(4月23日付第一財経他)。

第2は税徴収面での問題だ。営業税は地方政府の歳入源で地方税務当局が徴収していたが、増値税など中央政府と地方政府が分け合う税(共享税)は中央国税局が徴収する。営改増以前は、中央が約65%の税の徴収を行っていたが、営業税が廃止され増値税が増えるため、営改増後、中央が徴収する税の割合は74%程度にまで高まるという。しかし現在、中央の国税人員は46万人、地方税務当局41万人と若干中央が上回るだけだ。

今のところ、中央国税局と地方税務局を合体する、あるいは地方税務局の人員を中央国税局に回すといった具体的な話はなく、抽象的な「協力強化」だけがうたわれている状況だ。これは今後、全般的財政改革の中で、新たに出てくる税はより地方に関係するものになってくる可能性が高いためと見られている(例えば、現在上海と重慶で試験的に導入されている房産税と呼ばれる固定資産税を全国的に実施していく方針がある)。上海が最初に試験地として指定された大きな理由の1つは、上海では徴税当局が一本化されており、中央、地方の区別がないため実施が容易だったことが指摘されている(2016年11月9日付中国改革論壇)。

「中央点菜、地方買単」という構造的問題

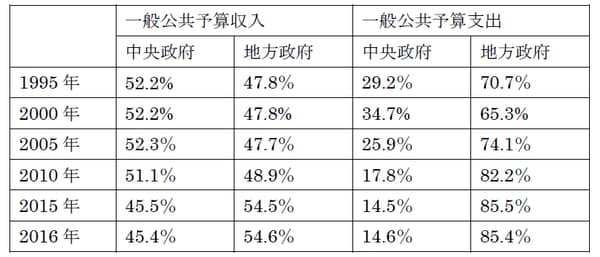

第3に、中央政府と地方政府間の税収配分をどう考えていくのかという根本的問題が残ったままだ。1994年分税制改革(注)は増値税や所得税を共享税として一定割合で中央と地方に配分、また営業税は全国展開をする一部銀行や保険会社などを除き、原則地方税収とした。ただ同改革のねらいの1つは中央の財政基盤強化にあった。そのため中国ではその後「中央点菜、地方買単」、つまり、中央が料理の注文をして地方が支払うと揶揄されてきたように、中央は潤沢な資金があるがやることは少ない一方、地方はやることは多いが十分な独自財源を持たないという構造的問題を抱えることになった。公共予算支出の地方シェアは一貫して7〜8割に対し、地方の歳入シェアは4〜5割に止まる(図表1)。

(注)分税制改革:1994年に行われた抜本税制改革。中央政府の財政基盤強化を主たる目的として、それまでの地方財政請負制(中央政府と各地方政府が個別交渉で当該地方から中央への上納金を決め、上納後の余った財源を各地方に留保する仕組み)を改め、国と地方間での全国統一的な税収配分(増値税、消費税の配分割合は国:地方=75%:25%、企業所得税、個人所得税は60%:40%など)を導入した。

[図表1]中央・地方政府の歳入歳出シェア

営業税は地方歳入の3割以上を占める地方政府の主要税収源であったため、これが中央政府と税収を分け合う共享税の増値税に移行すると、地方歳入基盤がさらに弱まることになる。このため、営改増実施当初、暫定的に営改増で生じた増値税収は全額を地方に戻し、地方税収に影響が出ないようにしていたが、16年、増値税の地方配分比率をそれまでの25%から50%へと引き上げる方式に変更した。

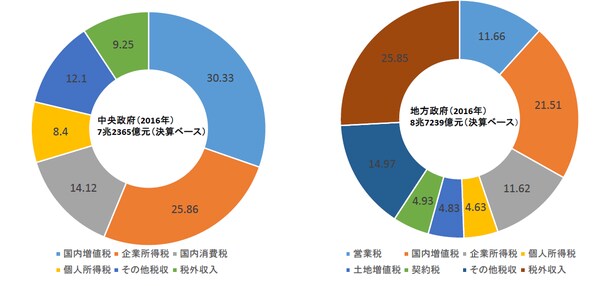

16年の地方歳入決算を見ると、この影響で、営業税の地方歳入に占める比率は以前の30%程度から12%弱へと大きく低下する一方、その分増値税のウェイトが20%以上にまで高まっている(図表2)。地方に全額戻す方式は、増値税への一本化と言いながら、実際には税制の複雑さを温存し、また営改増の全面実施に伴い、全額地方への払い戻しが実務的にも煩雑になったためと言われている。

配分比率をどの程度引き上げるかを決める際、地方の財政力を現状より弱めないことが原則とされ、14年数値がベースとされた。直近の数値が採用されなかったのは、営業税の廃止や増値税配分比率見直しの動きをにらみ、地方政府が駆け込み的に営業税を徴収してベースを引き上げようとする動きがあり、中央財政への影響を抑えるため、中長期的に安定的なベースを示すものとして、14年数値が採用されたとの憶測がある(上記中国改革論壇)。

ただ、配分比率は見直されたものの、次のような問題が残っている。

①サービス業が発達し営業税のウェイトが高かった海南、北京、上海など一部地域の財政はかなりの打撃を受けるもようで、地域毎の影響の違いを考慮する必要がある。

②増値税は基本的には製造業の生産活動に課税されるものであることから、その配分比率引き上げは、地方政府のインフラ投資志向マインドを強め、消費主導の経済構造への転換を遅らせてしまうおそれがある。

いずれにせよ、50%:50%の配分比率は暫定的なものと政府文書でも明記されており、近い将来、さらに見直される可能性が高い。

[図表2]中央政府・地方政府の歳入内訳(%)