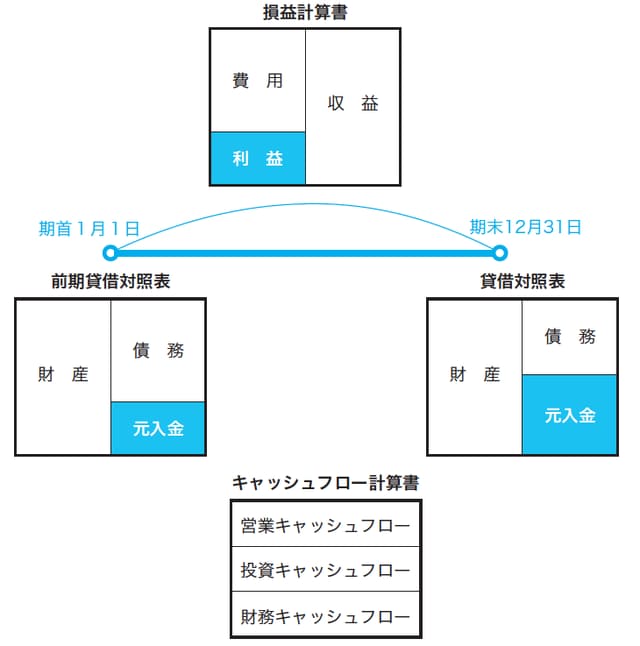

貸借対照表で財政状態を、損益計算書で経営成績を把握

決算書を一般家庭で考えてみましょう。ご近所のAさんは、最近、ハウスメーカーで自宅を新築しました。車庫には、新車の輸入車がとまっています。ご主人は大手企業勤務のエリート社員、子供2人は有名私立中学に通っていて、一見、裕福な家庭です。

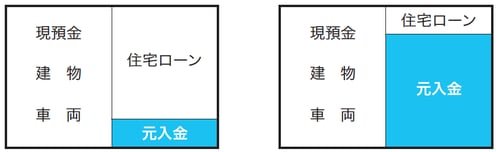

では、一般家庭の決算書を見てみましょう。まずは財政状態がわかる貸借対照表からです。

左側には財産として現預金と建物、車両が計上されています。貸借対照表の興味深い点は、財産がわかるだけでなく、その財産を形成するために、お金をどのようにして用意したのかを右側で知ることができるところです。自宅を住宅ローンで購入していたら右上の負債として計上されますし、自己資金で購入していたら右下の元入金として計上されるでしょう(以下の図表1参照)。

[図表1]貸借対照表

[図表2]損益計算書

目に見える同じ財産であっても、フルローンか全額自己資金かではその家庭の財政状態の違いは一目瞭然です。返さなくてもよい元入金が多ければ多いほど財政状態は安泰ということはいうまでもありません。

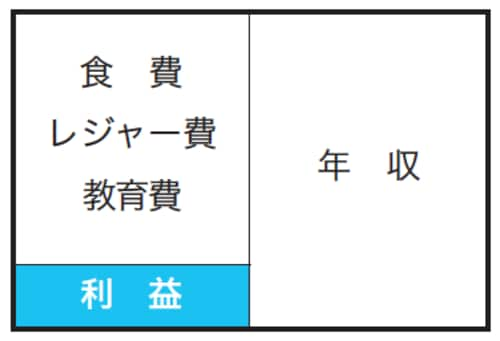

次に経営成績がわかる損益計算書です。Aさんの家計が、黒字か赤字かということがわかりますし、それだけでなく、売上であるAさんの年収、食費やレジャー費、教育費などの生活費も項目ごとにこと細かく記載されます。あなたのお家の裕福そうなご近所さん、もし決算書があれば見てみたいと思いませんか?

個人事業主にも「決算書」がある

会社に決算書があるように、個人事業主にも損益計算書や貸借対照表といった決算書があります。

損益計算書は、一定期間の経営成績を示しています。利益のみの純額ではなく、売上や売上原価、必要経費も記載されますので、収益と費用の総額から利益を把握することができます。

同じ10万円の利益が出ていても、片方は1億円の売上、もう片方は100万円の売上でしたら取引の規模が大きく異なることになりますので、会計では総額で表示することになっています。

一定期間とは、個人は常に1月1日から12月31日の暦年となっています。ちなみに法人は任意の1年間で、決算月は法人が決めることができます。貸借対照表は、一定時点の財政状態を示しています。損益計算書は一定期間であるのに対して、貸借対照表は決算時点の財産や債務、元入金をつかむことができます。

また、損益計算書は1年間ごとにクリアして、期首から売上や経費を積み上げていきますが、貸借対照表はクリアせずに財産や債務、元入金を翌期に繰り越していきます。

その他にも、お金の流れに着目したキャッシュフロー計算書というものもあります。上場会社に求められる第三の決算書です。

[図表3]決算書の概要