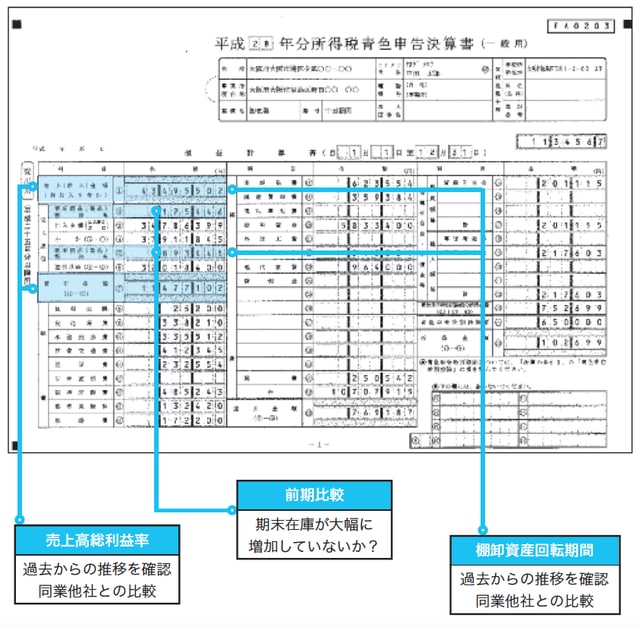

「売上高総利益率」から架空在庫を見抜くには?

<消費税の負担>

粉飾の方法には、架空売上の計上や、費用の除外などがありますが、在庫の架空計上がよく使われる理由の1つとしては、消費税の負担が増えないという点です。

消費税の申告は、課税売上の消費税から課税仕入の消費税を控除して納付消費税額を確定します。課税仕入に含まれるのは、売上原価ではなく当期に発生した仕入となります。いくら在庫を増加させて売上原価を圧縮しても仕入は変わりませんので、粉飾を行っても消費税の負担は増えないということになります。

<売上高総利益率の推移>

架空在庫による粉飾を見抜く方法としては、売上高総利益率の過去からの推移を確認します。売上総利益とは売上高から売上原価を控除したもので、売上高総利益率とは売上高に占める売上総利益の割合のことをいいます。会計ソフトによっては過去5年間の損益計算書の推移表をアウトプットできますので、売上高総利益率の過去からの推移を見てみましょう。

例えば、売上高総利益率が15%から16%へと1ポイント以上増加している場合には、売上高総利益率の改善理由を確認する必要があります。わずか1ポイントですが、売上高1億円でしたら利益は100万円も変わってきます。

「棚卸資産回転期間」の過去からの推移も併せて確認

<棚卸資産回転期間(月)の推移>

損益計算書の期首商品棚卸高と期末商品棚卸高の増減を確認してみます。大幅に増加している場合には、理由を確認してみましょう。

架空在庫を計上してしまうと、棚卸資産と売上高のバランスが崩れ始めますので、棚卸資産回転期間(月)の過去からの推移を確認することも重要です。棚卸資産回転期間(月)は、棚卸資産を平均月商で割って計算します。

架空在庫を0.1ヵ月分積み増すと、平均月商1,000万円でしたら利益は100万円増加することになります。

ちなみに棚卸資産回転率(回)は、売上高を棚卸資産で割って計算します。

<同業他社との比較>

過去からの推移に加えて、同業他社と比較もしてみましょう。同業他社との比較は、中小企業庁の「中小企業実態基本調査」やTKCの「TKC経営指標(BAST)」のホームページで確認できます。

[図表]決算書1枚目の仕組み