管理費等の徴収方法は主に3つ

⑴管理費等の徴収方法

管理費等の徴収方法は、以下の3通りがあります。

(A) 現金集金

各住戸を周り、現金を集金する方法です。自力管理方式を採用している管理組合以外では、最近ではほとんど実施されていません。

(B)1つの金融機関に理事長名義の口座を開設し、同時に組合員も同機関に預金口座を開設する方法

1つの金融機関に集約されるため、収納状況が早くわかります。

(C) 他銀行からの自動振替または集金代行会社を経由する方法

管理費等が引き落とされる金融機関の口座を各区分所有者が自由に選択できる利点があります。

管理費の分別管理の方式は「イ・ロ・ハ方式」に

⑵分別管理方式

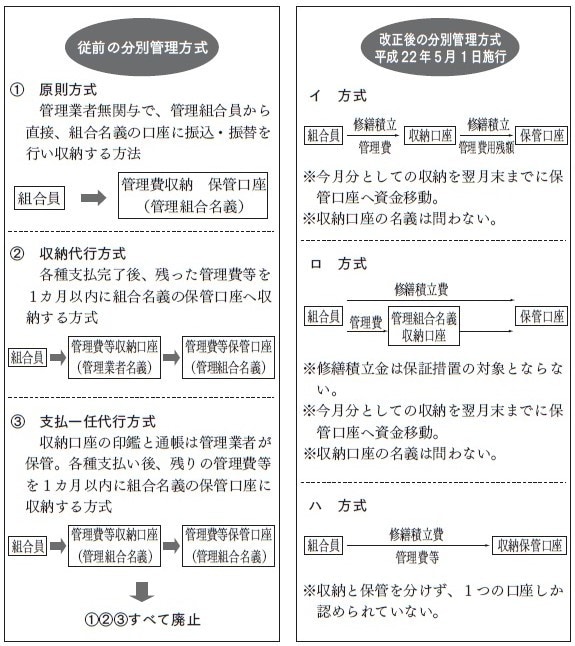

マンション管理適正化法施行規則の平成22年改正で、従来あった分別管理方式である原則方式、収納代行方式、支払一任代行方式が廃止され、イ・ロ・ハ方式に変更されました([図表]参照)。

従来わかりやすかった原則方式が、よりわかりにくい形に変更されました。管理組合にとって、注意すべき課題の1つです。

[図表] 改正前後の分別管理方式の相違点

⑶保証契約

管理会社に収納されている管理組合の管理費等について、保証契約があれば、全額が保証されているような錯覚を覚えますが、そうではありません。一般社団法人マンション管理業協会の管理費等保証委託契約約款1条によれば、あくまでも「管理費等1か月分の額を限度として」保証するものとされています。分別管理の方法として、翌月末日までに、管理会社の収納口座から管理組合の保管口座に資金移動するということは、収納口座に2カ月分は収納されているため、全額保証というものではありません([図表]参照)。さらにいえば、上限が1カ月分ということです。

これを考えると、旧原則方式であれば、収納口座が管理会社名義ではなく、管理組合名義の収納口座であって、管理会社が印鑑を保有しないので、保証契約をする必要はなく、安全な措置といえます。