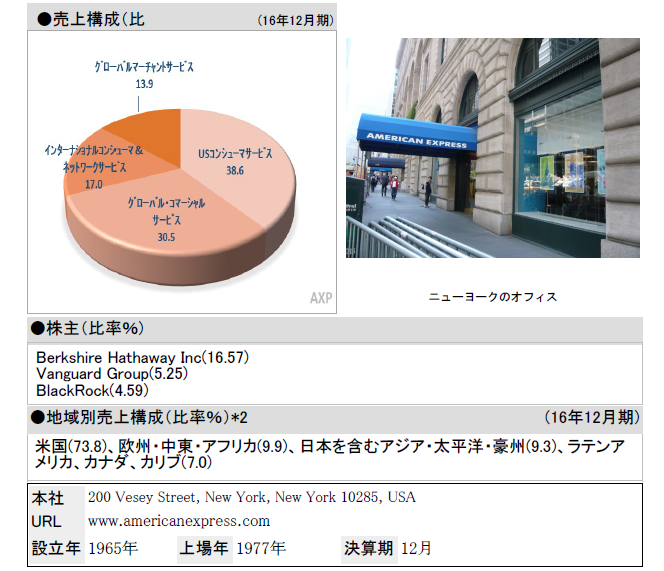

米国が主力だが、欧州や日本のウエートも大きい

【クレジットカード大手】

クレジットカードやトラベラーズ・チェックをはじめとする旅行関連業務、法人向けやプライベートバンクを主力とする銀行業務、その他金融サービス全般(投資信託、保険業など)を世界各地で展開。

1891年、トラベラーズ・チェックを世界で初めて開発・発行したことで知られる。主な業務エリアは米国だが、欧州や日本のウエートも大きい。有力ファンドが筆頭株主。米著名投資家ウォーレン・バフェット氏の傘下企業、バークシャー・ハサウェイが同社の発行済株式の16%超を保有している(2016年12月期末)。

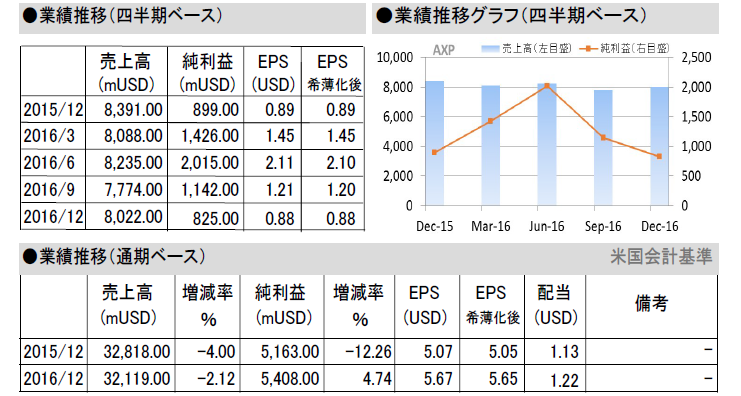

第4四半期の売上高・純利益は前年同期比を下回る

【足元動向】

第4四半期(10~12月)は売上高が前年同期比4.39%減の80億2200万ドル、純利益が同8.23%減の8億2500万ドルに落ち込んだ。売上高が市場予想(79億5400万ドル)を上回る一方、希薄化後EPS(0.88ドル)は予想(0.99ドル)を下回る。減益にもかかわらず、希薄化後EPSが前年同期(0.89ドル)並みにとどまったのは、発行済み株式総数を減らしたため。

部門別の売上高は増減まちまちで、国際カードサービスと世界商用サービスが1.62%、0.76%ずつ増える一方、主力の米国カードサービスとグローバル・マーチャントサービスが10.19%、7.05%ずつ減った。全体の税引き前利益は、20.15%減の11億6100万ドルに縮小。総費用が2.02%減少したものの、減収が響いている。

コスト面では、前年同期に計上した減損損失・事業再編費用(4億1900万ドル)やコストコ関連報酬費用がなくなる一方、「成長イニシアチブ」への投資コストが急増したほか、コスト削減に向けた事業再編費用(5000万ドル)を計上した。事業再編費用を除いた場合、調整後の希薄化後EPS(非GAAP)は0.91ドルとなる(市場予想は0.986ドル)。会社側は17年通期の希薄化後EPSを5.60~5.80ドルと予想した。