売上収入口座の残高は「毎月ゼロ」からスタートさせる

前回の続きです。

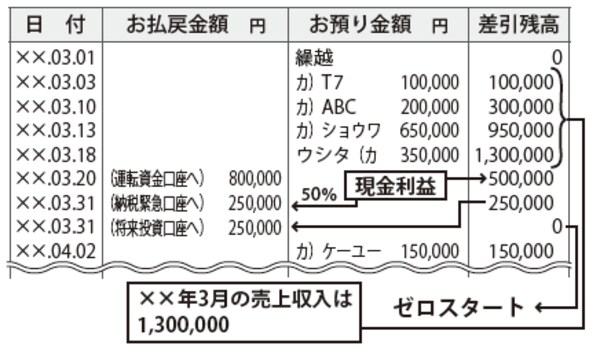

以上のように、「売上収入口座から運転資金口座→納税緊急口座→将来投資口座」への順番で資金シフトを完了することによって、結果的に売上収入口座の残高は「0(ゼロ)」になります。

つまり売上収入口座は、毎月ゼロからスタートするのです。

この一連の流れを繰り返すことにより、売上収入口座の預金通帳を見れば、毎月の収入金額が月ごとに理解できるようになります。また、お金の流れから繁忙期や閑散期までもが理解でき、会社のお金の流れのリズムも見えるようになります。

このリズムを知ることも、資金繰りをコントロールするうえで重要なのです。

[図表1]毎月、スタートは0(ゼロ)

決算後に生じる納税は「納税緊急口座」で対応

決算後、納税が生じる場合には、納付期日までに納税緊急口座から納付税額を引き出し納税してください。なお、継続的に納税緊急口座に資金シフトをしていれば、決算までに積み立てた残高で納税額を賄えると思います。

しかし、納税額が納税緊急口座に積み立てていた残高を超える場合もあります。その場合には、将来投資口座から足りない分を資金シフトして、納税を終わらせてください。逆に、納税後に納税緊急口座に残高が残ることがあります。その場合には、納税後の残高を将来投資口座に振り替えてください。

ただし、ここで一つ気になることがあるかと思います。

納税は決算日から2カ月間の期間内で行なわれるのですが、決算日の翌日(翌期首)から実際の納税までは、新しい事業年度に食い込んでいます。厳密にいえば、この2カ月間で積み立てたお金は新しい事業年度にかかわるものです。

しかし、毎年これを繰り返せば2カ月間のズレはあるものの、1年分の積立金額にはなるため、シンプルさを確保するためにも、あえて納税後の残高を将来投資口座に振り替えることをお勧めします。

どうしても気になるようでしたら、決算日までに積み立てた金額から納税額を控除した残高を将来投資口座に振り替えてください。