今回は、運転資金口座に「入れる資金がない」場合の対処法を見ていきます。※本連載は、資金繰り改善コンサルタントで税理士の亀田潤一郎氏の著書、『資金繰りは4色通帳にまかせなさい』(経済界)の中から一部を抜粋し、会社のお金の流れを仕組み化する「4色通帳」導入のステップをご紹介します。

「将来投資口座」からのシフトで足りない場合は要注意

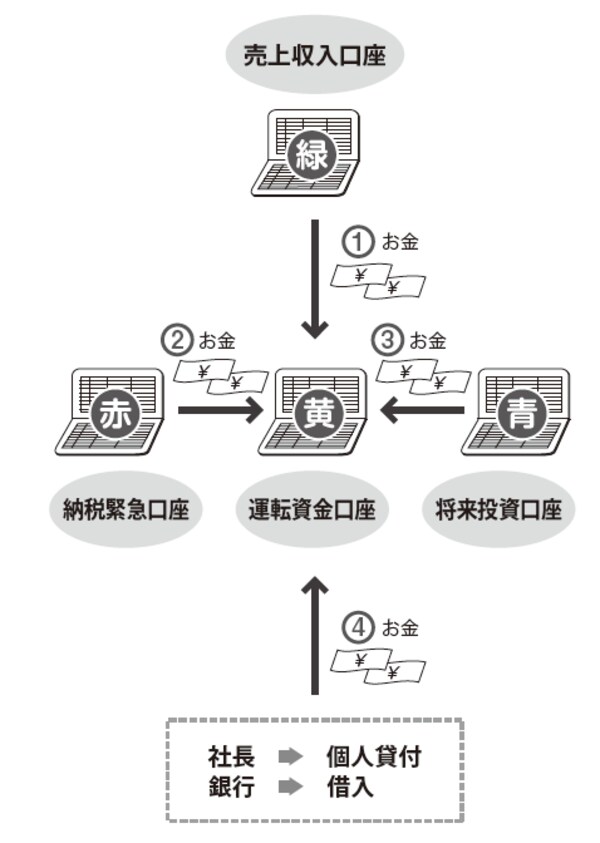

資金シフトの日程を決めたものの、月によっては売上収入口座から運転資金口座に振り替えるお金が足りないといった状況も考えられます。

このような場合は、次の手順で資金移動をしてください。

①売上収入口座の全額を運転資金口座に資金シフトする

②運転資金口座で足りない金額を「納税緊急口座」から資金シフトする

③②でも対応できない場合は「将来投資口座」から資金シフトする

将来投資口座から資金シフトしてもまだ足りないときは、いよいよ危急時といえます。その場合は、社長自ら身銭を切って運転資金口座に貸しつけるか、金融機関や投資家などからお金を調達しなくてはなりません。

それでも足りない場合は、取引先に対して支払い延期ができるものがあれば、事前にその旨の連絡をしておかなくてはなりません。

[図表]運転資金口座に振り替えるお金が足りない場合

支払いの無断延期は、取引先の信用を大きく損なう

もっともしてはならないことは、お金が期日に支払えないことを事前にわかっていながら、無断で支払いを延期してしまうことです。このような扱いは、取引先の信用を大きく損ないます。商売では双方の信頼関係が礎(いしずえ)になります。

これを裏切ることは長期的に見てあなたの商売に大きな禍根を残すことになりますので、お気をつけください。

資金繰り改善コンサルタント

税理士

顧問先のお金を守ることを使命にし、数字に苦手意識を持つ経営者向けに預金通帳のみで資金繰りを良くする「4色通帳」(旧「1・3」フォーメーション)を開発、指導。

シンプルでありながら、お金のコントロール方法と予算管理の実践的な知恵が身につくと好評を博し、 導入後3カ月以内に実施するアンケートでは、90%超の顧問先から「導入前に比べて大幅に資金繰りが改善している」との回答を得ている。その甲斐ありこの仕組みを導入した関与先での倒産件数はゼロである。

学生時代、中小企業の経営者だった父の会社が倒産。 不況時は数字に弱い社長ほど被害を受けることを目の当たりにし、父の悲劇を繰り返さないためにも、社長のお金を守るため日々奔走している。

著書に26万部突破の『稼ぐ人はなぜ、長財布を使うのか?』や『稼ぐ人はなぜ、1円玉を大事にするのか?』(ともにサンマーク出版)があり、著書累計30万部を突破している。

著者プロフィール詳細

連載記事一覧

連載究極の資金繰り術「4色通帳」導入のための5つのステップ