バブル崩壊後、厚生年金基金の維持が困難に・・・

<ケース10> 企業の人事担当者

昭和40年代から企業年金といえば厚生年金基金が主流でした。しかし厚生年金から「代行部分」として借りたお金を基に運用して自社社員の上乗せ年金を作るシナリオは、予定利率5.5%とあまりにも高かったせいもあり、バブル崩壊後はどこの基金も制度を維持することが困難になりました。

●厚生年金基金・・・公的年金である厚生年金とは別に、国民年金と厚生年金に上乗せして受給ができる年金を運用する機関のことです。

結果として、企業は運用の損失を利益で埋めなければならなくなりました。しかし、それさえも立ち行かなくなった場合は、厚生年金から借りていた保険料分を会社の利益から「代行返上」という穴埋めをしてさらに、社員および社員OBの老後資金作りを大幅に下方修正しなければならなくなりました。

ここから学んだことは、将来の支払い額を確定し、予定利率を維持することの難しさです。高度成長期が昔のものとなった今、将来債務は企業にとって最も負担してはいけないものとなっています。

積み立て不足に陥るリスクは低い「確定給付年金」

厚生年金基金の後継制度として多くの会社が導入している確定給付年金も考え方は同じです。ただし予定利率を1.5%程度に下げている会社も多く、厚生年金基金ほど積立不足に陥るリスクは低くなっているといえます。

しかし基本的な構造は同じなので、ここでも将来債務のリスクはつきまといます。特に財務検証が非常に厳しく、積立額が予定を下回った場合はすぐに対策を打たなければなりません。

具体的には、積立不足の補てんです。一般的に積立不足が発生するのは株価が低迷しているときであり、株価が低迷しているときは事業もうまくいっていないケースも多く、損失補てんは多くの企業にとって、まさにダブルパンチのような悪いインパクトを与えます。

確定拠出年金なら、将来債務が発生しない

したがってこれからの企業が考えるべきは、企業型確定拠出年金となります。これが唯一、将来債務の発生しない企業年金だからです。

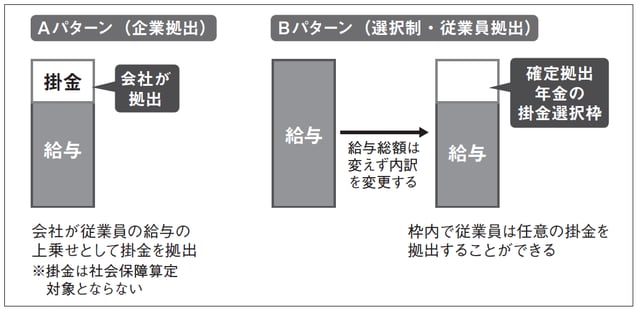

確定拠出年金の制度設計は、基本3パターンあります。まず企業が掛金を拠出するAパターン。従業員が自分の給与の中から掛金を拠出するいわゆる「選択制」と呼ばれるBパターン。企業拠出と従業員拠出を併用するCパターンです。

特にBパターンであれば、会社としては現行給与以上の資金負担が不要なので、新しいタイプの確定拠出年金として近年とても注目されています。

従業員は現行給与の中から財形貯蓄のように老後資金の積立を行うことができます。掛金は給与から切り離されるので、税金・社会保険料を負担することなく効率よく資産形成をすることが可能です。

また確定給付であれば、事業規模によっては金融機関が受け入れを断ってくるケースが多くありますが、確定拠出年金であれば、たとえ小規模事業所であっても制度導入を請け負う運営管理機関があります。

[図表]企業型確定拠出年金の導入パターン