緩和気味だった金融政策から「中立的な」を強調へ

金融政策については、昨年までの「穏健」に加え、「中性」、つまり「中立的な」が明示された。「穏健な金融政策」は2011年から実施され、すでに6年経過しているが、実際には、「穏健」と言いつつ、成長率の減速を食い止め、また、15年の「股災」と呼ばれる株式市場の急落への対応などから、緩和気味の運営が採られることが多かった。

「中性」という文言は、すでに16年11月、人民銀行(中央銀行)が公表した「第3四半期貨幣政策執行報告」で使用され、やはり年末の中央経済工作会議でも明記されている。不動産バブルや高水準の企業債務に伴う金融リスク増大を抑えるため、緩和気味だった金融政策を真に中立的な運営にしていこうという趣旨だ。すでに17年1〜2月の旧正月前後、人民銀行が商業銀行に中長期の流動性を供給する手段である常設貸出ファシリティー(SLF、通常のオペよりやや長めの大口流動性供給手段、13年導入)や中期貸出ファシリティー(MLF、さらに長めの流動性供給手段として14年導入)の金利が引き上げられ、その後3月の米国利上げを経て、5月にかけ、SLF、MLFを含め各種金利の上昇が続いた。住宅ローン金利も、特に大都市主要銀行で軒並み引き上げられた。

ただその後、資本流出の管理強化、人民元相場基準値設定方法の修正(5月、外貨交易センターが毎日の基準値設定にあたり「逆周期調節要因」を考慮に加える旨発表)で、昨年来、大きな問題となっていた資本流出と人民元相場下落に歯止めがかかってきたこと、また第2四半期から景気にやや陰りが見られてきたことから、市場では、6月米国金利引き上げはあったが、年内、中国でこれ以上の金利上昇を予想する声は急速に弱まっている(米国利上げ後の中国各誌報道)。

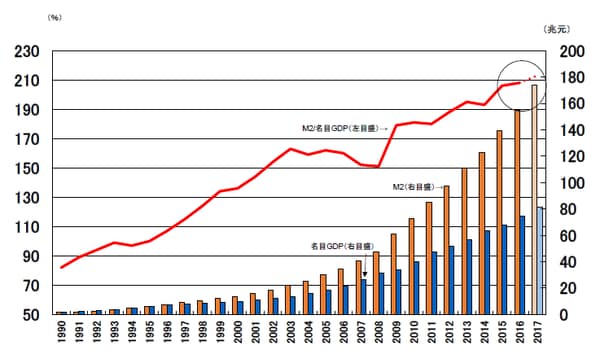

貨幣供給量、対GDP比で213%に!?

報告ではまた、昨年13%前後だった貨幣供給量(M2)と社会融資総量の伸び目標が、何れも12%前後に引き下げられた。実際、17年5月末のM2残高は160.14兆元、対前年同月比9.6%増と初めて10%を切る伸びに止まった。人民銀行は17年に入ってのM2伸び鈍化について、記者会見で、①既に前年比較値が非常に大きくなっているという基数要因、②商業銀行の資産運用商品や債券への投資鈍化、③融資、特に不動産開発融資、個人住宅ローン双方の伸びが鈍化したこと、④基本的に、「穏健・中立」の金融政策の下で、金融リスク増大を防止するため、金融体系の中でレバレッジの低下が進んでいることの反映であるとしている(4月15日付環球網、人民銀行ウェブサイト)。

ただ、17年成長率目標6.5%、物価上昇率目標3%以内を前提に名目成長率を仮に9.5%とし、M2伸びを目標値の12%としてM2の対GDP比を計算すると、17年213%にまで上昇することになる。同比率の歴史的推移を見ると、1990年代半ばに100%を超える転換点を迎えた後、ほぼ一貫して急上昇し、2000年代初めに150%、15年に200%を突破し、その膨張ぶりは「貨幣超発」と称されてきた(下記図表)。

【図表】貨幣供給量(M2)とGDPの推移

背景として、①高成長の過程でいわゆる金融深化が進んできたという一般的要因、②高成長を達成するために高水準の投資が目指され、そのために必要な資金が銀行融資という形で政府、国有企業、また近年では地方融資平台(地方政府が出資して設立した投資会社)に流れていったという中国特有の伝統的成長モデルの存在、③中国では銀行預金の比重が高く、融資がもっぱら銀行に依存した間接金融中心であることから、信用創造を通じて貨幣供給量が増加しやすいという金融構造が指摘できる。

対GDP比200%以上という数値自体より、問題はその背後に、以上のような一連の構造的、制度的問題があることだ。さらに、過剰流動性に付随する問題として、①貨幣供給を増やして投資を増加させても、それほど実質的な経済成長に繋がらなくなってきているという意味で、投資効率が低下傾向にあること、②なお投資対象の多様化が十分進んでいない中で、過剰流動性が投資・投機対象を求めて不動産や株に流れ、これら資産のバブルを引き起こしやすいというリスクがある。

上述、17年に入ってからM2伸びは鈍化しており、人民銀行は「今後、こうした比較的抑え目の伸び率が新常態になる」としている。市場でも、今後10%程度の伸びが新常態になるだろうとの見方があるが(6月14日付第一財経)、他方で、今後は成長率が鈍化し、名目GDP伸びも下がってくると、対GDP比の上昇はなお続く可能性がある。流動性供給が過剰な状況、またその背後にある制度的、構造的問題に基本的変化が生じてくるかどうか、なおしばらく様子を見る必要があろう。