昨年、スタグフレーション発生の懸念は杞憂に

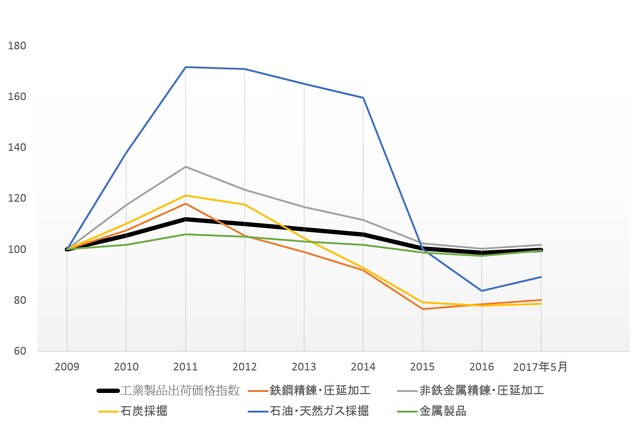

消費者物価指数(CPI)の伸び目標(上限)は、前年同様3%前後に設定された。16年、工業生産出荷価格指数が(PPI)が54か月に及ぶ前年同月比マイナスから9月ようやくプラスに転じて、17年2月にかけ上昇率が加速した。中でも、鉄鋼、非鉄金属、石炭、石油・天然ガスなど、「大宗商品」と呼ばれる大口取引商品の価格の回復が著しい(図表1)。

[図表1]工業生産出荷価格指数(2009年100)

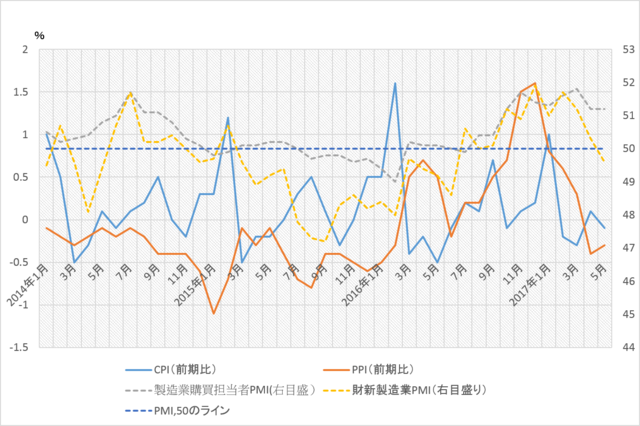

緩和気味の金融政策が続いたことも相まって、市場では「滞脹」、つまりスタグフレーションの発生が懸念されたが(2016年3月30日付財新網他)、CPIは16年2.0%と目標圏内で安定的に推移し、滞脹の懸念は杞憂に終わった。

すなわち、①高インフレは必ず過剰流動性を伴うが、逆は必ずしも真でない。過剰流動性が滞脹をもたらす前提は景気が過熱することだが、中国では現状そうした状況になく、過剰流動性で発生しているのは資産バブルであって、高インフレではない、②中国のCPIとPPIの長期推移を見ても、CPIに比しPPIの変動幅は極めて大きく、PPI上昇が直ちに同様のCPI上昇を招くとは思われないことだ。17年に入ってからも、CPIは1〜5月前年比1.4%増とこれまでのところ安定的に推移、またPPIも3月以降上昇率が鈍化している(1〜5月前年比は6.8%増)。

17年に「滞脹」が発生する可能性は?

ただ、17年に滞脹が発生する可能性については、市場関係者の間で見方が分かれている(1月10日付ロイター北京中文版)。報告で17年の政策重点とされている産業の過剰生産能力解消や、企業に対する減税・降費は、何れもそれが企業利潤の改善、PPIの安定的上昇につながることを期待したものだが、他方でいずれ、これらがCPIへの上昇圧力となってくるおそれは排除できない。その場合に、成長率が6.5%程度に止まっていると、中国では滞脹と受け止められるおそれがある。

滞脹が発生する可能性は低いとする論者も、それは「高枕無憂」、枕を高くして安心して寝ることができるということではなく、経済の下振れ圧力が続いている中、政策対応の誤りがハードランディングを引き起こすリスクはあり、資産価格上昇、人民元相場下落などの要因が合わさって、滞脹が発生するリスクは存在するとしている(交通銀行エコノミスト、4月10日付経済日報)。当局は構造改革の目玉政策を進めるか、マクロの成長率を高めるか、難しいかじ取りを迫られることになる。

[図表2]CPI、PPI、PMIの推移

以上、全人代政府活動報告からは、中国当局が多少の成長率低下を甘受しても、構造改革を進めたいとする意欲を内外に示そうとしたことは見て取れるものの、実際の経済運営が完全に成長から構造改革重視へシフトする、あるいはシフトできると見るのは早計で、もうしばらく慎重に実際の政策動向を見極めていく必要があろう。

(注)文中、中国国内での言いぶりのニュアンスを示すため、適宜「」、または()書きで、中国語の原語表現を表記した。