複数の金融政策の比較分析にも有用なツール

中央銀行が担当する業務は広範にわたる。どのような方法を用いるのか、誰を対象とするのか、どの市場に影響を及ぼすのか、など多くの要素が関連している※1。このように複雑な諸要素をまとめたものを金融政策デザイン(monetary policy design)という。金融政策デザインは、ある国の金融政策の分析に使えるだけでなく、複数の金融政策の比較分析にも有用なツールである。

※1 ハワード・デイビス、デイビッド・グリーン(2012)『あすにかける』(きんざい)では、本書で扱っていない金融政策の様々な要素や近年の議論を知ることができる。

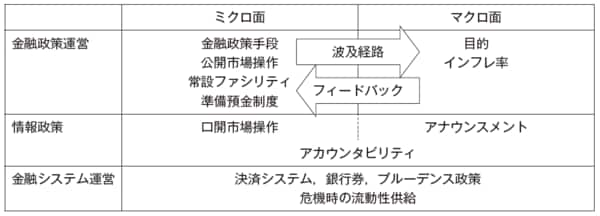

金融政策は金融政策運営、情報政策、金融システム運営からなる。金融政策がミクロ面とマクロ面に分かれている理由は、金融政策の対象が異なるためである。

ミクロ面での対象はマネーマーケットである。マネーマーケットとは市中銀行などの金融機関が満期1年未満の資金貸借を行う市場であり、短期金融市場とも呼ばれる。マネーマーケットで決まる金利は短期金利(short-terminterest rate)というが、より期間の長い金利にも影響を及ぼす重要な金利であり、ミクロ面の金融政策は短期金利のコントロールを目的としている。

マクロ面は経済全体を対象としている。短期金利はより期間の長い金利に影響し、企業への貸出金利や住宅ローン金利も変化する。金利の変化は為替取引や株式取引にも波及し、徐々に経済全体に広がり、最終的には物価にも影響する。このような道筋を波及経路という。

12月は銀行券の発行が増える傾向にあり、中央銀行は資金の供給量を増やす。逆に1月は銀行券が市中銀行に預け入れられて余剰が発生するため、中央銀行は資金の供給量を減らす。このような操作は季節変動に応じた調整手段であり、金融政策全体のスタンスが12月から1月にかけて短期間に変化したわけではない。また、金曜日や連休の前には資金供給を増やすことがあるが、これも金融政策の変更ではなく、一時的な調整に過ぎない。ミクロ面ではこのような一時的な調整を行うため、ミクロ面とマクロ面の区別が必要となる。

[図表]金融政策デザイン

「金融政策運営」「情報政策」の概要

金融政策運営では様々な金融政策手段を実施して金融政策の目的達成を目指す。一般に金融政策というとこの部分を指すことが多い。先進国では物価の安定を金融政策の目的にしていることが多い。中央銀行は直接物価をコントロールできないが、中央銀行が持つ金融政策手段は短期金融市場に影響を及ぼすことで間接的に影響を与えることができる。金融政策手段と波及経路については『ヨーロッパ経済とユーロ』第12章の第4節以降で詳述している。

情報政策は中央銀行による情報公開であるが、情報政策の目的は説明責任と政策効果の向上である。金融政策はお金を扱う政策であり、政府には財政赤字の穴埋めに中央銀行を利用したいという誘因がある。政府の発行した国債を中央銀行が買い取らされた歴史もあり、現在では政府が中央銀行や金融政策に介入できない仕組みを取り入れる国が増えている。このことを、中央銀行の独立性という。

金融政策の決定にかかわる人々は選挙を受ける政治家でもなく、公務員でもない。独立性を与えられる代わりに、市民に対する説明責任が課せられている。中央銀行はホームページや記者会見などで金融政策について情報を公開するだけでなく、議会などでの証言も行う。

政策効果の向上は、中央銀行が発信する情報を利用して人々の期待形成に働きかけるものである。情報政策自体は経済に直接的な影響を与えるわけではないが、人々の行動に影響を与えることで金融政策手段を補助する役割を果たす。私たちの日々の取引は予想に基づいて行われている。今後株価が上がると思えば今のうちに株式を買おうと思い、今後下がると思えば保有株式を売ったり買いを控えたりする。この人々が作り出す予想を期待形成という。

例えば、中央銀行が今年は2%のインフレが予想されると公表すれば、人々は賃金交渉で少なくとも2%の賃上げを要求するだろう。経営者側もインフレ分は仕方がないとして2%の賃上げを受け入れ、これを知った小売店は商品の価格を2%引き上げる。このようにして実際に2%のインフレが生じる。ここでポイントになるのは、人々が中央銀行の情報を信じるかどうかであり、これを信認(credibility)という。信認のある中央銀行は情報政策が有効に機能する。

しかし、信認の無い中央銀行がいくら情報を流しても、その情報を誰も信じないため、経済をコントロールすることができず、更に信認を失ってしまう。情報は適切なタイミングで、適切な量を公開することが必要である。情報政策が重視されるようになった背景には、経済理論の中で期待形成の重要性が高まったためである。中央銀行が人々を驚かせる発表を突然するのではなく、少しずつ情報を流して人々の考えを徐々に誘導する方がスムーズに政策を実施でき、何のために政策を行うのかを説明することで政策効果をより高めることができると考えられている。

口開市場操作(open mouth operations)はミクロ面で用いられる。ミクロ面では、金融政策の対象は市中銀行などの金融機関で専門知識を持っているため、専門的でより正確な情報が必要となる。金融機関同士の日々の取引は様々な情報をもとに行われており、その中には将来の金利動向も含まれる。1週間後や1カ月後の金利が高くなると予想すれば今のうちに資金を借りておく方が有利であり、将来金利が低くなると予想すれば今のうちに貸しておくのが有利となる。そこで、今後の見通しを伝えることでスムーズな金利の変動を促している。

アナウンスメント(announcement)はマクロ面の情報政策で、広く公衆を対象としている。金融政策の目的や今後の経済の動向などを公表するが、経済に詳しくない人々も対象となるためわかりやすい表現が求められる。物価の安定を目的にしている中央銀行が、インフレ率の目標値を公表する戦略を採ることがあり、このような戦略をインフレーション・ターゲティング(インフレターゲティング)という。例えば2%というインフレ目標を公表してインフレ抑制を確約すれば、人々は2%を前提に経済活動をすることができる。確約することをコミットするといい、人々が行動の前提とする数値をアンカーという。アナウンスメントの成功も中央銀行の信認にかかっている。

金融システム運営で目指すのは「金融の安定」

金融システム運営は、金融の安定(financial stability)を目指す政策である。金融の安定には定まった定義はないが、市中銀行などの金融機関が信用リスクを過大に見積もることなく、経済のファンダメンタルズに基づいて自由に取引できる状態をいう。信用リスクとは相手に貸した資金が返済されなくなるリスクを指し、貸し出す相手の財務状況に応じて決まる。立ち上がったばかりの企業への貸出は信用リスクが高いため、市中銀行は高い金利を要求したり土地などの担保を求めたりする。金融の安定が達成されていれば、企業は自らの信用リスクに基づいて市中銀行から資金を借り入れることができ、資金取引は円滑に行われる。そのための環境づくりをするのが金融システム運営である。

市中銀行同士の資金の移動には決済システムが使われる。ユーロの決済システムをTARGET2(Trans-European Automated Real-time Gross settlement Express Transfer system:汎欧州即時グロス決済システム)という。決済システムのルール作りや日々の運営・管理も金融政策運営の一つである。プルーデンス政策とは、市中銀行が慎重な経営を行っているかどうか監督する政策を指す。プルーデンス政策を誰が行うべきなのかは国によって異なるが、近年では中央銀行が受け持つケースが増えつつある。ユーロ地域では銀行同盟(第14章)により、銀行監督のルールが統一化された。

金融システム運営のもう一つの役割として、金融危機への対応がある。金融危機が発生すると、市中銀行は他の市中銀行に資金を貸すリスクを大きく感じるようになる。信用リスクを過大に見積もる傾向がみられ、資金の提供を拒むようになる。市中銀行だけでなく他の金融機関も金融取引を圧縮(deleveraging)しようとする。資金を手元にとどめようとする行動の結果、貸出をできるだけ少なくして借り入れを増やそうとする。1行の市中銀行であればこのような行動は実現可能だが、ほぼ全ての市中銀行が同じように行動しようとすると混乱が発生する。誰かが借り入れるためには、他の誰かが貸さなければならないためである。これを合成の誤謬という。

金融危機による混乱で市中銀行は過度に資金を欲しがるが他の市中銀行からは借りることができないため、中央銀行が資金を供給する必要が出てくる。このような政策は量的緩和(quantitative easing)と呼ばれる。2010年代に入って、多様な量的緩和の手法が見られるようになったが、どれも市中銀行に充分な資金を提供するものであり、資金の提供額は無制限という政策手法も導入されている。