今回は、配偶者控除、配偶者特別控除の概要を説明します。※本連載は、税理士法人恒輝・代表社員で税理士の榎本恵一氏、渡辺人事経営研究所・所長で特定社会保険労務士の渡辺峰男氏、人事戦略研究所・代表で社会保険労務士の吉田幸司氏、YMG林会計グループ・代表で税理士の林充之氏の共著、『知って得する年金・税金・雇用・健康保険の基礎知識 2017年版』(三和書籍)の中から一部を抜粋し、働き盛りの会社員が知っておきたい「税金」の基礎知識について解説します。

配偶者の所得が「38万円以下」なら控除の適用可能

一般に主婦(配偶者)の収入がパート収入だけの場合、税金の面で次の3つのことが問題になります。

①主婦(配偶者)自身の所得税・住民税の問題

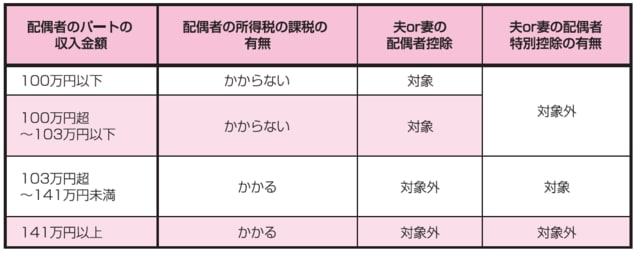

パート収入は通常、給与所得となります。したがって、年収から給与所得控除額を差し引いた残額が給与所得の金額となります。給与所得控除額は最低で65万円ですから、所得税の場合には基礎控除38万円をプラスした103万円、住民税の場合には非課税限度額35万円をプラスした100万円以下で、ほかに所得がなければ税金はかかりません。

②夫の配偶者控除の問題

妻の合計所得金額が38万円以下であれば、夫は所得税・住民税の配偶者控除を受けることができます。つまり、妻の収入がパート収入だけの場合、その収入が103万円以下であれば給与所得控除額の65万円を差し引くと38万円以下となり、配偶者控除が受けられるということになります。

③夫の配偶者特別控除の問題がポイントになります。

夫が所得税・住民税の配偶者特別控除が受けられる要件は次の2つです。

イ)夫の年間の所得金額が1千万円以下(給与収入だけの場合には、おおむね年収1,230万円以下)であること。

ロ)妻の所得金額が38万円超76万円未満であること。

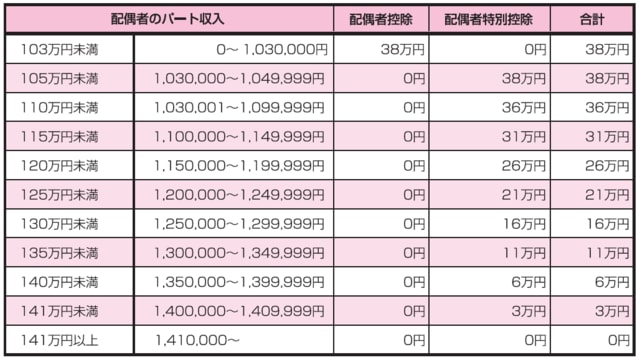

このことから、イ)の要件に該当する場合には、妻のパート収入が103万円超(38万円+給与所得控除額65万円)141万円未満(76万円+給与所得控除額65万円)で、ほかに所得がなければ配偶者特別控除を受けることができます。配偶者特別控除の控除額は、配偶者の所得の金額により異なっており、最高で所得税が38万円、住民税が33万円になります。

[図表1]配偶者控除・配偶者特別控除額早見表(国税)

[図表2]配偶者のパート収入と税金(地方税)

給与以外の所得があっても控除を受けられる

給与所得以外に、不動産所得、一時所得、譲渡所得などがある場合でも、年間の合計所得金額が38万円以下であれば配偶者控除が受けられます。

(例)給与収入68万円、不動産所得10万円の場合

給与所得=給与収入−給与所得控除

=68万円−65万円=3万円

合計所得金額=給与所得+不動産所得

=3万円+10万円=13万円

13万円は所得制限の38万円以下ですから、この場合にも配偶者控除が受けられます。

税理士法人恒輝 代表社員

株式会社ウィズダムスクール 代表取締役

税理士

ファイナンシャルプランナー

日本人事総研グループ加盟人事コンサルタント

1963年、東京都生まれ。1986年、専修大学商学部会計学科卒業。2000年、産能大学大学院経営情報学研究科経営情報学専攻修了(MBA)。

最近では、企業に対する分かりやすい決算診断の提案と個人に対するライフプランの重要性を説くセミナー活動に情熱を燃やし、起業家の応援を行っている。

著書として『負けない!』(マンガ)、『税務会計論』(共著)、『一般社団法人・財団法人の法務と税務』(共著)、『企業を支える人々へのメッセージ』、『勝経営と三遊亭金時のおもしろ経営塾』(マンガ)、『経営者会計論』(共著)、『税務会計の基礎』(共著)、『経営コーチ入門』(共著)、『その時、会社が動いた』(共著)、『経営コーチ』『ワーク・ライフ・ハピネス』(共著)、『社長、ちょっと待って!! それは労使トラブルになりますよ!』(共著)など。

著者プロフィール詳細

連載記事一覧

連載働き盛りの会社員が知っておきたい「税金」の基礎知識

渡辺人事経営研究所 所長

特定社会保険労務士

日本人事総研グループ加盟人事コンサルタント

1961年、岡山県生まれ。関西大学商学部商学科卒業。現在、社会保険労務士業に加え、「応援します。良い会社づくり!」をモットーに、人事・労務、財務、金融等の経営に関する幅広い知識で経営計画策定、人事諸制度策定・運用指導などのコンサルティングを行うかたわら、各地で講演活動、研修事業を行う。

著書として『自己責任時代のサバイバルブック』(共著)、『社長、ちょっと待って!! それは労使トラブルになりますよ!』(共著)。

著者プロフィール詳細

連載記事一覧

連載働き盛りの会社員が知っておきたい「税金」の基礎知識

人事戦略研究所 代表

社会保険労務士

日本人事総研グループ加盟人事コンサルタント

1964年滋賀県生れ。大谷大学文学部社会学科卒業。人事制度の構築、運用、労務管理指導、就業規則等の作成・運用指導、助成金活用指導・手続き代行、社会保険・労働保険の手続き代行、社員研修、能力開発のための個別指導、経営指導、各地での講演活動等を行う。また、滋賀県産業支援プラザ、福井県産業支援センター、各地の商工会議所等の公的機関の登録専門家として地域の中小企業への経営指導にあたっている。

著書として『自己責任時代のサバイバルブック』、『社長、ちょっと待って!! それは労使トラブルになりますよ!』(いずれも共著)。

著者プロフィール詳細

連載記事一覧

連載働き盛りの会社員が知っておきたい「税金」の基礎知識

YMG林会計グループ 代表

林充之税理士事務所 所長

税理士

1961年、神奈川県生まれ。法政大学経済学部卒業、山梨学院大学大学院公共政策研究科修了。現在、YMG林会計グループ代表として、財務分析を中心にした経営相談を数多く手がける。起業家支援にも力を注いでおり、多くの起業家の「経営コーチ」としての信頼も厚い。また、相続・事業承継においても幅広い相談を資産家の方々の「相続コーチ」として数多くの実績を持ち、経営と資産税の両方のニーズにお応えする幅広いコンサルティングが特徴。講演実績も豊富で判りやすい語り口が好評。

著書として『ときめき会社法』(共著)、『経営コーチ』(共著)、『経営コーチ入門』(共著)『その時、会社が動いた』(共著)、『社長さん今が決断の時です』(共著)、『サラリーマンのための相続トラブル対策』(共著)、月刊税理「この資産にはこの評価」など。

著者プロフィール詳細

連載記事一覧

連載働き盛りの会社員が知っておきたい「税金」の基礎知識