分散投資効果とコスト面で注目されるETF

実物資産に続いて、ポートフォリオの「2階部分」、ペーパー資産のお話に移りましょう。ポートフォリオを考える際、筆者は二つのことを重視しています。まずは「景気サイクルによる資産価格の変動をいかにして小さくするか」という点。もう一つは「運用にかかるコストをいかにして小さくするか」という点です。

非サイクル資産の場合、ヘッジファンドを買うにしても金の地金を買うにしても、相応の手数料を支払う必要があります。ヘッジファンドを例にとると、一般的に購入手数料は3〜5%、年間のマネジメント・フィー(信託報酬に相当)が2%程度、さらに成功報酬として資産の増加分に対して20%程度と、かなり高額です。金の地金も同様に高コストで、売り買いそれぞれに1%程度のスプレッド(=手数料。売りと買いの値差)がありますし、重量によっては、別途バー・チャージという手数料がかかる場合もあります。

ヘッジファンドにしても金にしても、手数料以上の効果があると考えて投資するわけですから、致し方ない部分ではあります。非サイクル性資産のコストを削れないとなると、資産運用のコストを全体として抑制するには、サイクル性資産のほうで調節するしかありません。そこで浮上してくるのが、「ETF」なのです。

ETFとは、「Exchange Traded Fund」の略で、「証券取引所で取引される投資信託」と訳すことができます。かみ砕いていえば、「投資信託でありながら株式のように上場していて、リアルタイムで値動きする、株式のような性格を持った投資信託」です(普通の投資信託の値付けは、一日一回のみです)。ETFは、日経平均株価や東証株価指数などの指数に連動することを目的として作られています。株価指数だけでなく、債券指数やコモディティの指数などに連動するものもあり、近年商品数が充実してきています。

株価指数に連動するETFの場合、株式インデックス(=指数。日経平均株価やTOPIXなど)型の投資信託と、商品性はほぼ同じといってよいでしょう。つまり、一銘柄買っておけば、対象の市場全体に分散投資したことになります。たとえば、日経平均株価に連動するETFなら、この銘柄を一つ資産に組み入れることにより、日経平均株価を構成する225銘柄に分散投資することになるわけです。

米国や英国の海外ETFの活用も選択肢に

ETFはこのような分散効果に加え、コストの面で優れた特徴を持っています。ペーパー資産を組み入れるにあたって、私は「ETF」の利用を強くおすすめします。ETFの連動対象となる指数は、

●株式

●債券

●不動産

●コモディティ

・・・といったジャンルにわけられます。細かくわけるともっとありますが、基本的にはこの4つのどれかと考えていいでしょう。そして、投資対象地域は、

●日本国内

●先進国・地域(米国・欧州・香港・シンガポールなど)

●新興国

・・・などにわけることができます。「日経平均株価」のように、個別の国の指数に連動するETFもあれば、「欧州各国の株価の平均」のように、幅広い地域の指数の平均値に連動するETFもあります。個別の国の指数に連動するよりも、投資対象の幅が広いほうが、値動きは比較的ゆるやかになる傾向が見られます。

以上のような投資対象とする指数、対象とする地域だけでなく、ETFは「国内の株式市場に上場しているもの」と「海外の株式市場に上場しているもの」という2パターンで分類することもできます。後者については「海外ETF」と呼びます。国内の市場には、日本の株価指数や債券指数に連動するETFばかりでなく、海外の指数に連動するETFも上場しています。しかし、その種類はそれほど多くはありません。

最近でこそ、日本の市場、すなわち東証でも多くのETFを取り扱うようになったとはいえ、ETFの本場はやはり米国や英国です。2013年11月現在、世界中で約5000銘柄以上のETFが上場していますが、東証に上場されたETFは160本前後にとどまります。この160本の中にもよい銘柄はありますが、少し投資に慣れてきたら、これだけでは物足りなくなる場合も多いでしょう。その際は、ぜひ海外ETFを検討してみてください。

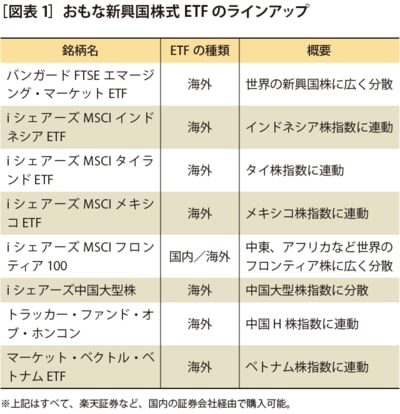

今は国内の多くのネット系証券会社を介して、海外ETFの一部を購入できるようになっています(おもにニューヨーク市場に上場する商品です)。証券会社によって、取扱銘柄は多少異なっていますが、たとえば楽天証券やマネックス証券では、200本前後の海外ETFの取り扱いがあります(図表1)。

ちなみに、海外ETFの場合、商品名が英語なので、最初は面食らうかもしれません。それでも、基本的な単語をいくつか覚えてしまえば、あとは簡単です。英語が苦手な人であっても、さしたる問題はないでしょう。私はサイクル性ペーパー資産は、そのほとんどをETFに投資しても問題ないという考えを持っています。もちろん、個別の株式や債券を買ったり、ETFでカバーできないものについては投資信託を選んだりする手もありますが、コストや投資対象の分散効果、買いやすさといった面で、ETFは圧倒的に使い勝手のよい金融商品といえるからです。

加えて、サイクル性ペーパー資産は、ある程度まではリスクを取ってもいいというのも持論の一つです。不動産、貴金属の地金、クラシック・コインなどの実物資産に加え、非サイクル性ペーパー資産としてヘッジファンドなどをすでに幅広く組み入れている場合、ポートフォリオ全体で見れば、リスクはある程度抑制できていると考えてよいでしょう。ということは、サイクル性ペーパー資産の部分は、思い切って勝負してもよいはずです。といっても、新興国株式の個別銘柄を買うのは、あまりにリスクが高すぎます。