期限内に使い切れなかった残高には贈与税が…

前回の続きです。

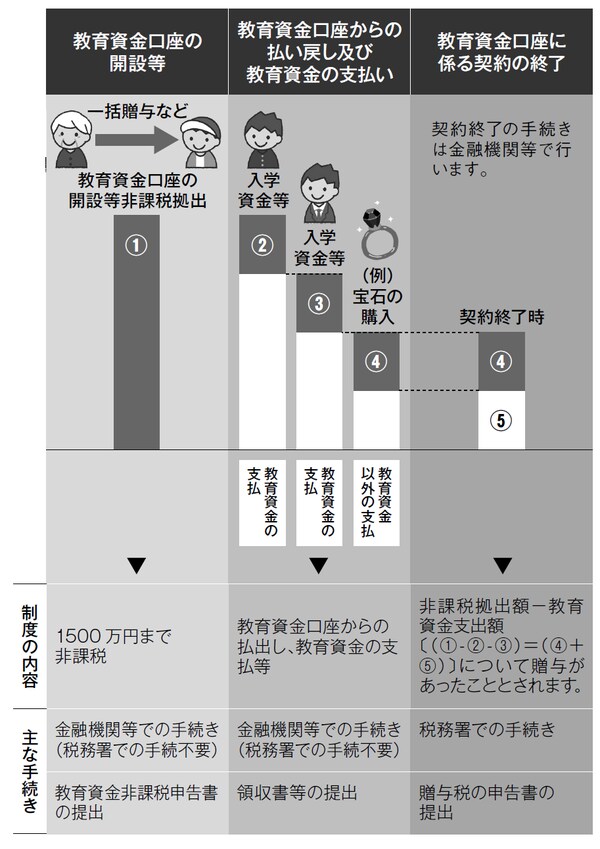

教育資金口座の払出方法については次の2つがあり、それぞれに領収書等の提出期限が定められています(どちらの方法を選択するかは教育資金口座を開設した時に行います)。

1 教育資金を支払った後に、実際に支払った金額を口座から払い出す方法

→領収書等に記載された支払年月日から1年を経過する日まで。

2 1以外の方法を選択した場合

→領収書等に記載された支払年月日の属する年の翌年3月15日まで。

贈与を受けた子や孫が30歳になったとき、あるいは資金がゼロになった時点で、契約は終了します。30歳の時点で使い切れずに残高が生じたとき、その金額分の贈与があったとみなされて、贈与税がかかります。

親や祖父母が、子や孫の結婚・出産・育児関連の資金を贈与する際、贈与税を免除する制度が設けられています。これも平成27年4月から平成31年3月末までの期間限定措置です。

贈与者である両親や祖父母は、20歳以上50歳未満の子や孫名義の金融機関の口座等に、結婚資金や子育て資金を一括して拠出した場合、この資金について子や孫1人あたり1000万円まで非課税になります(ただし結婚資金については300万円を限度とする)。

若年層の結婚・出産・子育て支援が目的の税制優遇

【結婚・子育て資金とは】

1 挙式や結婚披露宴を開催するために必要な資金

挙式代、会場費など

2 入籍日の1年前後以内に締結した賃貸契約に関する費用

結婚を機に新たに契約した賃貸物件の家賃、敷金、共益費、礼金、仲介手数料、契約更新料、引っ越し代

3 妊娠、出産または育児にかかる費用

妊娠に要する費用(不妊治療費、妊婦健診費等)

出産に要する費用(分娩費、入院費、新生児管理保育料、産後ケア費等)

育児に要する費用(予防接種、乳幼児健診、保育園の入園料、施設維持費等)

受贈者が50歳になった時点で終了となり、教育資金贈与と同様に、資金を期限内に使い切れなかった場合は、その残高に対して贈与税が課税されます。

この制度は、若年層が将来への経済的不安から、結婚や出産をためらう傾向にあるという問題に対して創設されたものです。両親や祖父母の資産を早期に次世代に移転させ、その資産をもって若年層の結婚・出産・子育てを支援することが狙いです。

期間限定の制度であるからこそ、十分に活用しましょう。ただし、限度額まで使えばいいというわけではありません。適用年齢を超えたとき、多額の残高によって子どもや孫が贈与税を負担することにならないよう、受贈者の年齢や、必要になる教育費や子育て資金についてしっかりと計算して、贈与する必要があります。

[図表] 孫への教育資金の一括贈与に関する非課税制度について