被相続人が所有していた土地の評価の見直し

被相続者が何も節税対策をしないまま亡くなってしまったために、相続税の負担が重くなりすぎて遺族がパニックに陥ることは珍しくありません。とくに山林や農地、広い駐車場などは、そのままでは億単位の評価になってしまいます。

そこで、相続発生後であっても可能かつ有効な節税対策をご紹介します。広大地評価と、鑑定評価です。

広大地とは住宅地として開発する際に道路などが必要となる土地のことであり、広大地として認められた土地は、評価額が大きく下がることがあります(最大で65%減額)。

鑑定評価とは時価によって行う評価のことです。路線価方式や倍率方式で算出された評価と時価よりも高い等があれば、不動産鑑定士による鑑定評価書などで適正価格を主張することができるのです。

「広大地評価」で減額を図る

1 相続財産に駐車場があるとき

駐車場などは面積が広いため、広大地評価が適用される可能性があります。

たとえば路線価が1㎡あたり30万円の土地で、1300㎡の駐車場があるとき、土地の評価額は3億9000万円です。これが広大地として認められると、

●広大地補正:0.6 -0.05×1300㎡(広大地の地積)/1000㎡=0.535

●広大地に認められた駐車場の価格: 30万円×0.535(広大地補正率)×1300㎡=2億865万円

このように、1億8135万円もの減額が実現しました。

2 相続財産に農地があるとき

親が農業を営んでいた場合、広大な農地がそのまま残されてしまうケースがあります。相続財産評価を行ったとき、その農地が市街化区域にあれば、かなりの高額になるでしょう。「相続税を支払うためには、農地を売却するしかない」という苦渋の選択をせざるを得ない事態も予測できます。

しかし相続のたびに農地が失われていけば、国内における農作物の安定供給が困難になります。そこで農業経営者の相続人が農地を相続し、引き続きその土地で農業を行っていくという前提があれば、その農地に対する相続税が猶与される制度があります。これを「農地の納税猶予」といいます。

相続税の申告期限から20年を経過した場合、猶予されていた相続税は免除になります。ただし、その土地での農業を止める、他の用途に使用する、売却するなどした場合は、当初猶予されていた納税額に延滞税を加えて納めなければなりません。

また逆に、相続時に農業経営を縮小させるつもりであれば、農地の生産緑地指定を解除することをお勧めします。生産緑地指定をした農地は、原則として30年間の営農が義務づけられていますが、相続時にこの期限を解除することができます。生産緑地を解除すれば、納税資金確保のために売却できるようになります。

「不動産鑑定評価」で減額する

通常、土地は路線価方式、または倍率方式で評価されますが、これらは国税庁が財産評価方法の統一を図るために公示した「財産評価基本通達」に沿って機械的に計算されるものです。

しかしこの評価方法はあくまで「全国的に統一して使えるもの」であるため、特殊なケースを想定した詳細な評価については載っていません。そのため市場における不動産価格にそぐわないケースも多々あります。

そうした「特殊な状況」を細やかかつ厳格に判定するのが、不動産鑑定士です。

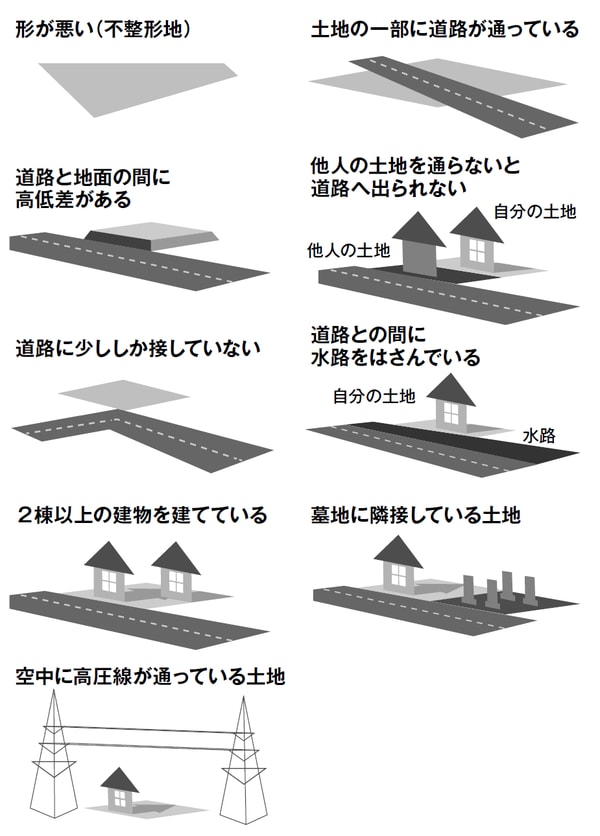

不動産鑑定士は「不動産鑑定評価基準」を用いて、不動産の時価を算出する専門家です。たとえば以下のような土地に該当する場合、不動産鑑定評価では大幅に減価できる可能性があります。

●間口が2m未満

●間口が2m以上あるが奥行きが異常に長い

●道路面から数メートルの高低差があり実質の建築面積が狭い

●極端な不整形地で土地の有効利用が著しく困難

●日が当たらない

●無道路地

●土壌汚染のある土地 等々

たとえば「市街化を抑制されている調整区域の山林」「老朽化した建物と工場跡地」などは、不動産鑑定士に依頼をして減額可能な要素を見つけてもらうことで、路線価方式または倍率方式の半分以下まで評価額が下がることもあります。

もちろん不動産鑑定評価を行っても評価額が下がらないケースも存在します。しかし、先述したような特殊事情がある場合は不動産鑑定士に相談して、減額の余地があるのか尋ねてみると良いでしょう。

[図表] 相続税評価額が減額できる可能性の高い土地