今回は、空き家の保有にはどんな「コスト」がかかるのかを見ていきます。※本連載は、一般社団法人 大阪府不動産コンサルティング協会(会長・米田淳氏、理事・井勢敦史氏・岡原隆裕氏、会員・芳本雄介氏/他)の編著、『空き家管理マニュアル』(建築資料研究社)の中から一部を抜粋し、近年深刻化する空き家問題について、その「管理」の具体的なポイントをご紹介します。

住宅用地には固定資産税の特例が適用されるが・・・

前回に引き続き、空き家を保有することのリスクを見ていきます。

(2)空き家を保有するためのコスト

空き家を保有するためには、次のようなコストがかかります。

税金:固定資産税・都市計画税(土地・建物)

光熱費:電気代・水道代の基本料金(通電・通水状態にある場合)

自治会費:自治会の催しに参加しない、役員をしないことのペナルティとして課せられることがあります。

損害保険:火災保険、賠償責任保険(加入できないことがあります)

管理費:自主管理のための費用(交通費など)、または管理委託費

その他:建物劣化

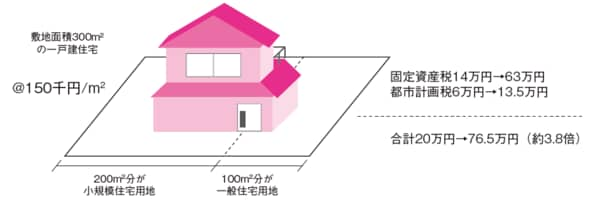

固定資産税は、土地の評価(課税標準)に一定の割合を掛けて算定しますが、居住用の建物の敷地は、本来の評価額の6分の1(200㎡まで)または3分1(200㎡超)を課税標準にするという特例があります。したがって、建物を取り壊しますと、同じ土地なのに課税標準が3倍から6倍に上がってしまい、その結果、固定資産税も同様に高くなります。

[図表1]住宅用地の特例率

例えば、固定資産税路線価が15万円の住宅地で、敷地面積が300㎡の空き家の課税標準額は、4,500万円ですが、固定資産税を1,000分の14、都市計画税を1,000分の3としますと、特例が適用できない場合の年税額は765,000円です。しかし、特例を適用しますと200,000円になり、月極め駐車場を1~2台分程度借りるくらいの金額で固定資産税等を支払うことができます。

[図表2]住宅用地の特例の有無による税額の違い(例)

空き家を保有するコストは低く、一見得をするような気がしますが、空き家保有のリスクを考慮し、Ⓐ放置したまま保有、Ⓑ適正な管理、Ⓒ利活用、Ⓓ建物の除却、Ⓔ売却処分などから総合的に判断することを、空き家所有者に説明する必要があります。

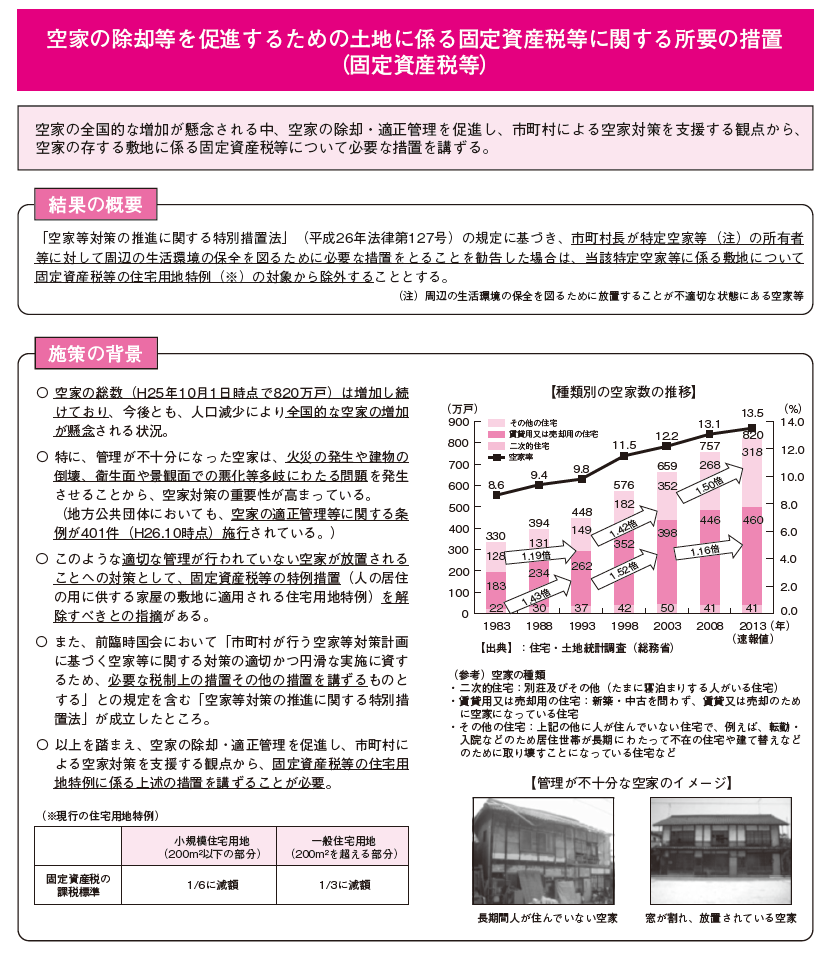

なお、平成27年度の税制改正によって、「空家等対策特別措置法」の規定に基づいて、市町村長が特定空家等の所有者等に対して周辺の生活の保全を図るため必要な措置をとることを『勧告』した場合は、当該特定空家等に係る敷地について固定資産税等の住宅用地特例の対象から除外することになりました。

[図表]平成27 年度税制改正資料(国土交通省住宅局)

一般社団法人大阪府不動産コンサルティング協会 会長

大丸ハウス株式会社 代表取締役

公認不動産コンサルティングマスター、宅地建物取引士、二級建築士

大阪大学基礎工学部卒。きりう不動産信託株式会社顧問、一般社団法人全国不動産コンサルティング協会専務理事、一般社団法人全国空き家相談士協会専務理事。平成27年12月より大阪市空家等対策協議会委員。

【主な著書・寄稿等】

著書:『新・不動産信託の活用術』(住宅新報社、2008年)、『不動産の信託』(共著、住宅新報社、2005年)

寄稿:『地代・家賃と借地借家』(住宅新報社、2014年)、『事例でわかる!コンサルティングによる不動産ビジネス』(週刊住宅新聞社、2012年)

解説・監修:『不動産コンサル過去問題集』(住宅新報社、2006年~2017年毎年)、事例提供/『居住福祉産業への挑戦』(東信堂、2013年)、『実例にみる信託の法務・税務と契約書式』(日本加除出版、2011年)など

著者プロフィール詳細

連載記事一覧

連載空き家820万戸時代が到来――空き家を持つ人のための管理マニュアル

一般社団法人大阪府不動産コンサルティング協会 理事

公認不動産コンサルティングマスター、宅地建物取引士、公認ホームインスペクター、ファイナンシャルプランナー、住宅ローンアドバイザー、木材アドバイザー

司法書士事務所・不動産コンサルティング会社を経て、現在「住生活コンサルタント」として活躍。

誰もが安全・安心・健康で快適な住生活を営むことができる環境形成を目指し、不動産流通市場の透明化に関する仕組みづくりや地域の活性化、空き家問題などに精力的に取り組む。

また「第三者の立場」で消費者向け、事業者向けの講演・研修・コンサルティングで全国を飛び回る傍ら、業界紙等への執筆も行う。

現在、「新建ハウジングプラスワン」において「小さな工務店のストックビジネス最前線」を連載中。

著者プロフィール詳細

連載記事一覧

連載空き家820万戸時代が到来――空き家を持つ人のための管理マニュアル

一般社団法人大阪府不動産コンサルティング協会 理事

株式会社つばさ資産パートナーズ 代表取締役

公認不動産業務コンサルティングマスター、相続対策専門士、宅地建物取引士、CPM®(米国不動産経営管理士)、賃貸不動産経営管理士

立命館大学法学部法律学科卒。不動産相続コンサルティングを皮切りに、不動産業務、相続サポート業務を行っている。相続に強い専門家ネットワークを構築しているのも強み。

空き家解消の取組みとして一括賃料前払いサブリース方式を使い、空き家活用や空き家の買取り、デザイナーズ戸建賃貸を新築する投資事業などにも取り組んでいる。不動産オーナー向け勉強会「つばさ資産塾」を主宰。

【講演歴】クレオ大阪西(大阪市立男女共同参画センター)、大阪市立住まい情報センター、岡山リビング新聞社、ほか多数。

著者プロフィール詳細

連載記事一覧

連載空き家820万戸時代が到来――空き家を持つ人のための管理マニュアル

一般社団法人大阪府不動産コンサルティング協会 会員

株式会社プロブレーン 代表取締役

公認不動産コンサルティングマスター、宅地建物取引士、二級ファイナンシャル・プランニング技能士

「思いを築く不動産のCreative Company」をモットーとし、モノだけではなくお客様の思いにもフォーカスし不動産の困りごとを解決します。心豊かな暮らしを育むために和やかに家系学を学ぶ、「幸運を拓く 家族の法則」講座を主催。

【得意分野】①コンサルティング事業(不動産運用、賃貸経営、空き家、相続、信託、債務整理)②不動産再生事業(空き家の借上、老朽アパートの引取り、借地権付建物の引取り)③仲介事業・売買事業(土地、住宅、収益マンション、収益ビルの仲介・売買)

【寄稿】『地代・家賃と借地借家』(住宅新報社、2014年)、『事例でわかる!コンサルティングによる不動産ビジネス』(週刊住宅新聞社、2012年)

著者プロフィール詳細

連載記事一覧

連載空き家820万戸時代が到来――空き家を持つ人のための管理マニュアル