「1年のうち、364日は投資を忘れる」という真意

――将来の安心のための投資のはずが、値動きが気になって気持ちが落ち着かない…という方もいるようです。いったいどうしたらいいのでしょうか。

小林先生(以下、小林):

投資を始めると、朝起きてすぐ、昼休み、夜寝る前…などと、1日に何度もスマホで値動きをチェックしてしまう人がいます。しかし、いくら画面を凝視したところで、株価が上がるわけではありません。それどころか、日々の小さな値動きに感情を揺さぶられ、仕事や私生活に悪影響が出てしまう。これは非常に実のない、もったいない時間の使い方です。

本来、投資は人生を豊かにするための手段であり、生活の主役になってはいけないのです。世界の経済は、私たちがスマホを見ていようが見ていまいが、長期で見れば関係なく成長していきます。それを信じられるのであれば、アプリを閉じて、完全に「ほったらかし」にしておくのが正解なのです。それが、心穏やかにお金と付き合い、投資していることすら忘れる投資、「マインドフリー投資」という考え方です。

「分散投資=商品をたくさん持つ」ではない

――先生が提唱する「マインドフリー投資」ですが、これを実践するには、どのような商品を選べば良いのでしょうか。書籍では「商品は2つで十分」と書かれていますね。

小林:

はい。徹底的にシンプルにするなら、投資する商品は「攻める商品が1つ、守る商品が1つ」の合計2つで十分です。

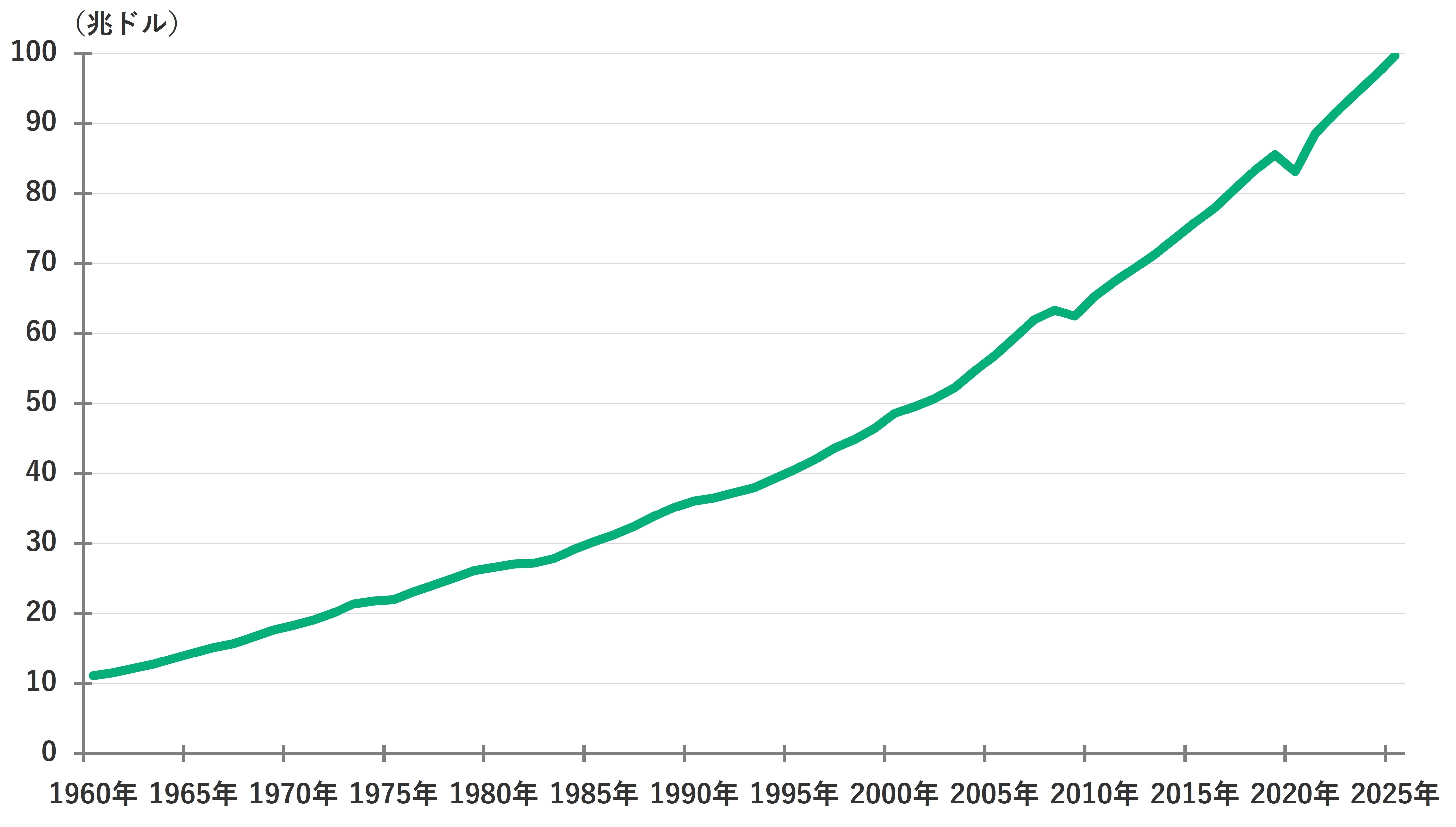

多くの投資初心者が誤解しているのですが、投資の基本である「分散投資」とは、たくさんの金融商品をバラバラと持つことではありません。今は、世界中の何千という企業に1本で広く分散投資ができるパッケージ商品(投資信託など)が、非常に低いコストで用意されています。

それなのに、投資を始めると「あれも良さそう、これも良さそう」と、勧められるがままにいろいろな商品を買ってしまい、気づけば管理しきれなくなっている人が実に多い。たくさん種類をそろえたはずが、よく見ると日本株ばかりを買い集めていた…などと、まったく分散になっていないケースもよく見られます。

商品が増えれば増えるほど、一般の方は管理がむずかしくなり、目が届かなくなることで不安が増します。それを防ぐには、自分が100%納得し、中身を管理できる最小限の商品に絞ることです。少なければ少ないほど、圧倒的に維持しやすくなります。

リスク許容度は「年齢」だけで決まらない

――「年齢が高くなったら、リスクのある商品は減らすべき」とよく言われますが、リスクとの向き合い方についてはどうお考えですか。

小林:

一般的には「100マイナス年齢」の割合をリスク資産にする、といった公式が語られがちです。例えば65歳なら35%だけを投資に回す、といった具合です。

しかし、リスク許容度はそんな単純な計算(年齢だけ)では決まりません。保有している資産の総額はもちろんですが、何より大切なのは「その人の感情が、どこまで値動きについていけるか」という感情的な問題です。

数千万円の資産があるのに、10万円値下がりしただけで夜も眠れなくなるほど不安になるという、リスク許容度が低い人もいます。逆に、年齢を重ねていても「いずれ戻るから大丈夫」と、どっしり構えられる人もいます。一律に年齢だけで区切るのではなく、自分の「感情の耐性」を慎重に見極める必要があります。

暴落時の正解は「何もしないこと」

――もし、自分が投資している商品が「暴落」してしまったら、私たちはどう行動すれば良いでしょうか。

小林:

答えは簡単です。「何もしない。おとなしくしておくこと」。これが唯一の正解です。

暴落が起きると、不安になって手放したくなる人や、逆にチャンスだと思って慌てて買い増そうとする人が現れます。しかし、明日さらに下がるのか、ここから反発するのか、未来のことは誰にもわかりません。わからない以上、ジタバタ動かないのが一番です。

どっしり構えて動かないでいられるかどうかは、実は「投資のスタートライン」で決まっています。自分が納得し、信頼して、一時的な大きな下落の可能性も理解して選んだ商品であれば、2割、3割下がっても「世界経済が成長すれば、いずれ戻る」と信じて待てるのではないでしょうか。逆に、窓口で勧められるがまま、中身もよくわからずに買った商品は、恐怖に負けて途中で逃げ出して(売却して)しまい、大損を確定させることになります。暴落への対策は、暴落が起きる前の「商品選び」の段階ですでに終わっているのです。