ROEを向上させるには

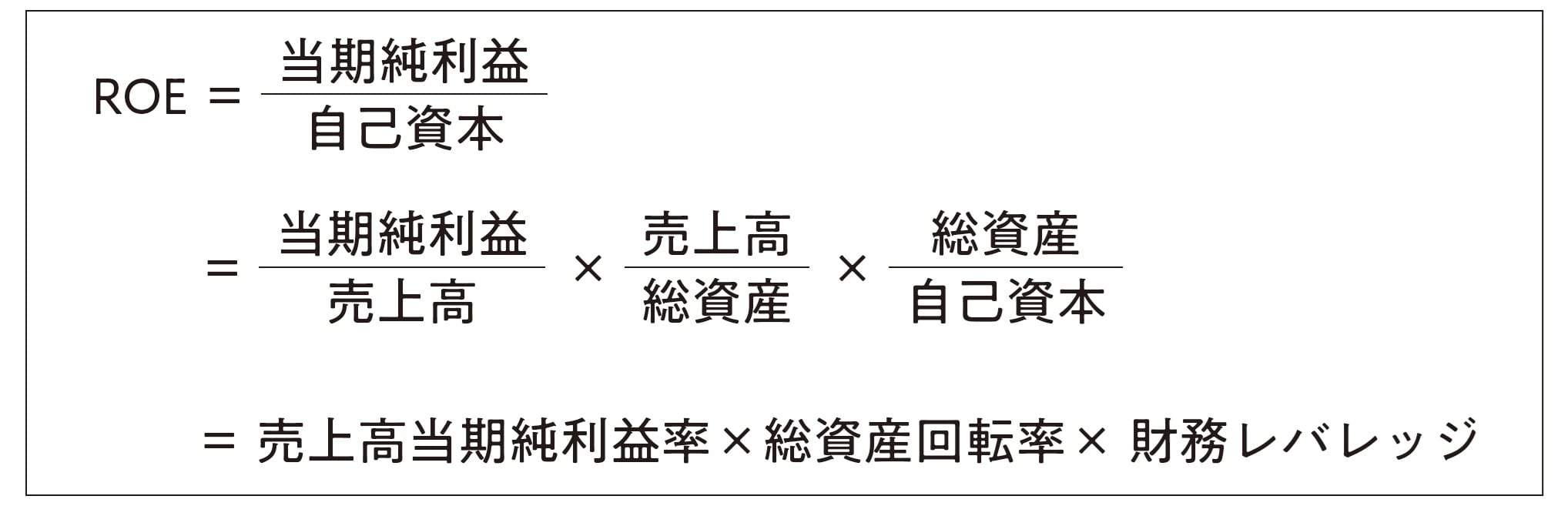

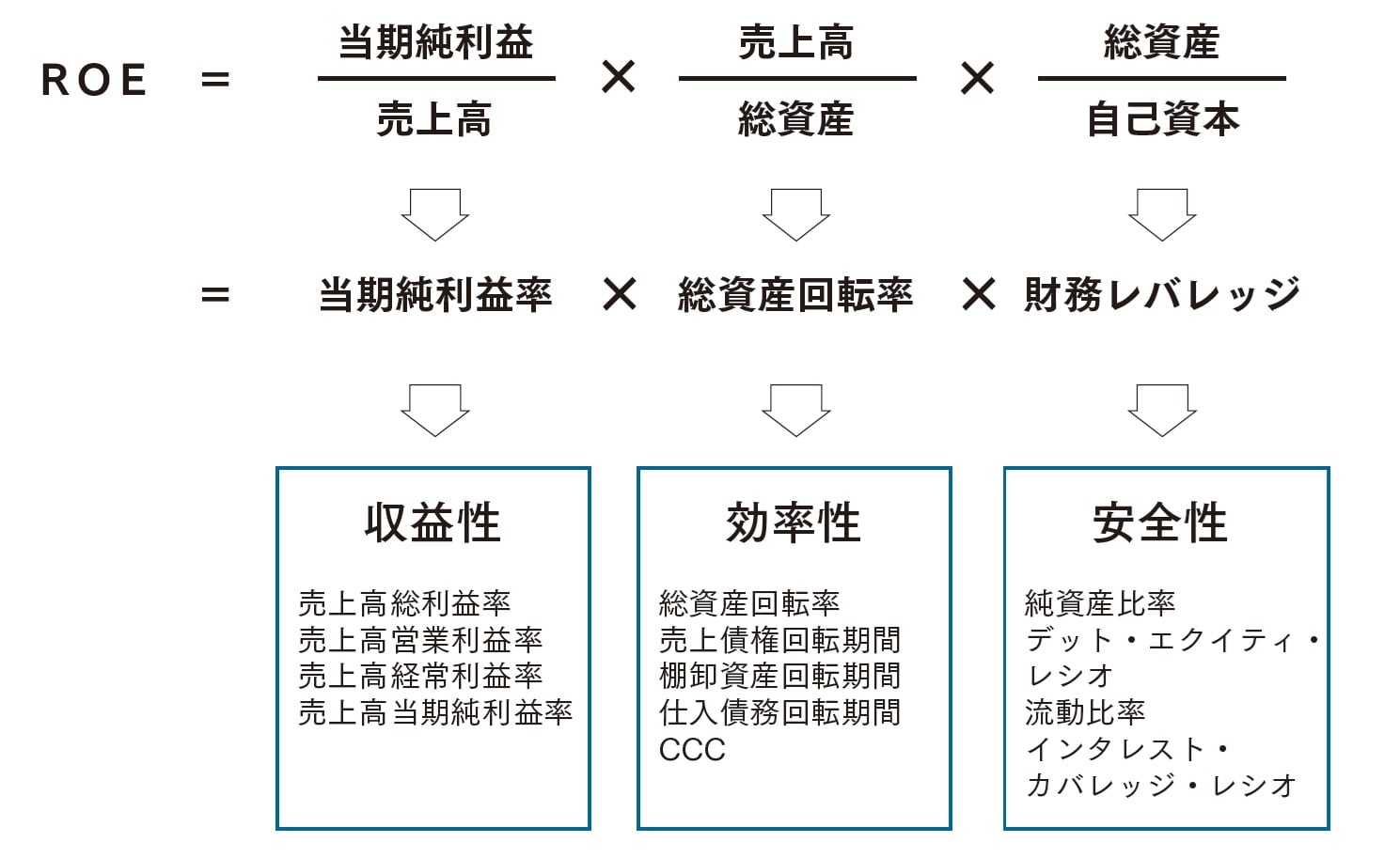

ROEが高い、あるいは低い理由、またそれを向上させるポイントを把握するために、ROEを次のように3つの比率に分解する分析方法がよく使われる。この分解式は、もともと米国のデュポン社が使い始めたことから、デュポンシステムと呼ばれている。

このうち、最初の項は「売上高に対する最終利益率」を意味する売上高当期純利益率、2番目の項は「資産をどの程度効率よく使って売上高に結びつけているか」を意味する総資産回転率である。

最後の項の財務レバレッジは、「借入金や社債といった借りた資金をどの程度活用しているか」を表す比率である。借りた資金が多いと、分母の自己資本は小さくても、分子の資産をたくさん持てるため、財務レバレッジは高くなる。

逆に、無借金に近い場合は、自己資本でほとんどの資産を持っていることになるため、分母の自己資本に比較して分子の資産がそれほど大きくならないので、財務レバレッジは低くなる。

この分解式から考えると、ROEを高めるためには、この3つの比率を高めていけばいいことになる。

売上高当期純利益率は収益力の高さ(収益性)を示している。総資産回転率は資産をいかに効率よく活用して売上高に結びつけているか(効率性)を示している。この2つを向上させることは、企業が通常目指している方向と一致する。

判断が難しいのは財務レバレッジである。財務レバレッジは、基本的に借りた資金の活用状況を示しており、借りた資金など負債が少ない安全性の高い状況とは望ましい方向が逆になる。つまり、借りた資金の多さを意味する財務レバレッジが高いことは安全性が低いことにつながり、逆に財務レバレッジが低いことは安全性が高いことにつながる。

そのためROEを高めようとして財務レバレッジを高めると、安全性が低下してしまうので注意が必要になる。

なお、デュポンシステムの分解式をもとに、日本企業のROEの平均が欧米の企業の平均よりも低い理由を見てみると、一般に売上高当期純利益率の低さが最も大きなポイントになっていることが多い。

また、ROEを向上させている企業の場合も、やはり売上高当期純利益率の向上がポイントになっているケースが多い。このような点から考えると、ROEを高めるためには、売上高当期純利益率の向上を中心に具体策を考えていくことが重要といえそうである。

そのための施策としては、「伊藤レポート」でも指摘されている低価格競争の回避、他社との連携も活用する過度な自前主義からの脱却、AIを含むDXの活用による業務効率化、標準化の推進をはじめとするさまざまな効率化、過度な多品種化の回避などが考えられる。

[A]

A社はNTTである。NTTは日本の情報通信業界の雄として、3社の中で規模が最も大きく、財務的な安全性もしっかりとしている。また、同社は2025年9月末にNTTデータを完全子会社化するなど、AIサービスも含めたITサービス事業を中心とする成長戦略を打ち出している。この成果が出てくれば、課題のように見える収益性の改善もかなり期待できそうである。

B社はKDDIである。KDDIは、3社の中で利益率に表れる収益性が最も高く、これがROEとROAの相対的な高さにつながっており、全体としてバランスが取れている。同社は今後の方向性として通信事業を中核にAIも活用し、金融やエネルギーをはじめとする付加価値分野との連携による成長戦略を打ち出している。これが実現すれば資産の利用効率も高まり、売上収益も拡大し、全体として非常に良好な状況に到達できそうである。

C社はソフトバンク(通信事業)である。ソフトバンクは、利益率に表れる収益性や資産の利用効率は一定水準で確保しており、高い財務レバレッジによって3社の中でも最も高いROEを確保している。同社はさまざまな分野でのAIの活用を中核に据え、LINEヤフーなどのメディア・EC事業、PayPayを中心としたファイナンス事業とも連携した成長戦略を打ち出しており、事業の方向性はかなり期待できそうである。今後、やや高めの財務レバレッジをもう少し低くし、財務的な安全性をある程度高めていくことができれば、全体としてバランスの取れた良い状況になるといえそうである。

西山 茂

早稲田大学大学院 経営管理研究科(ビジネススクール) 教授

公認会計士

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】