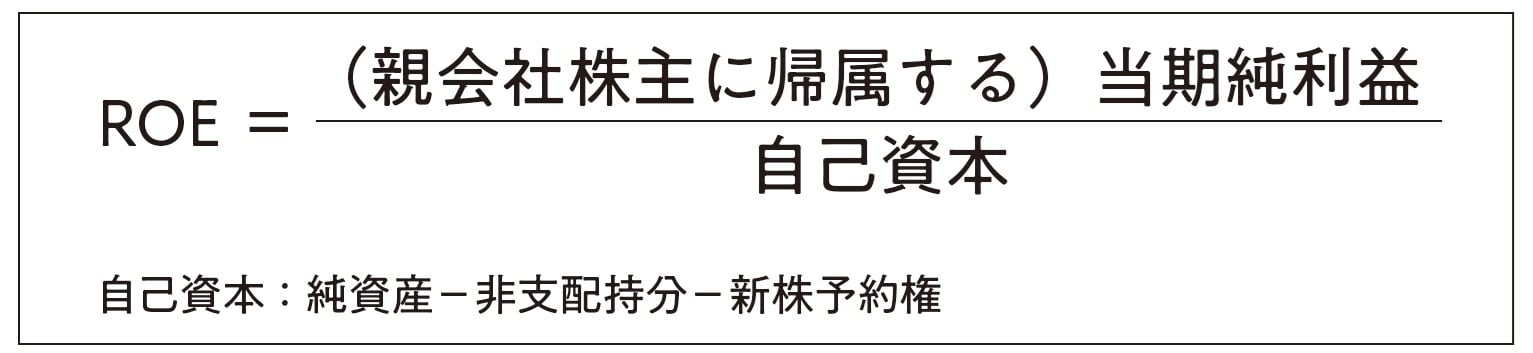

ROEの算出方法

ROEは、前述のように、株主が出した資金(Equity)に対する(On)儲け(Return)の率を計算したものである。株主から見た企業に対する投資収益率を評価した指標であり、日本語では自己資本利益率と呼ばれている。

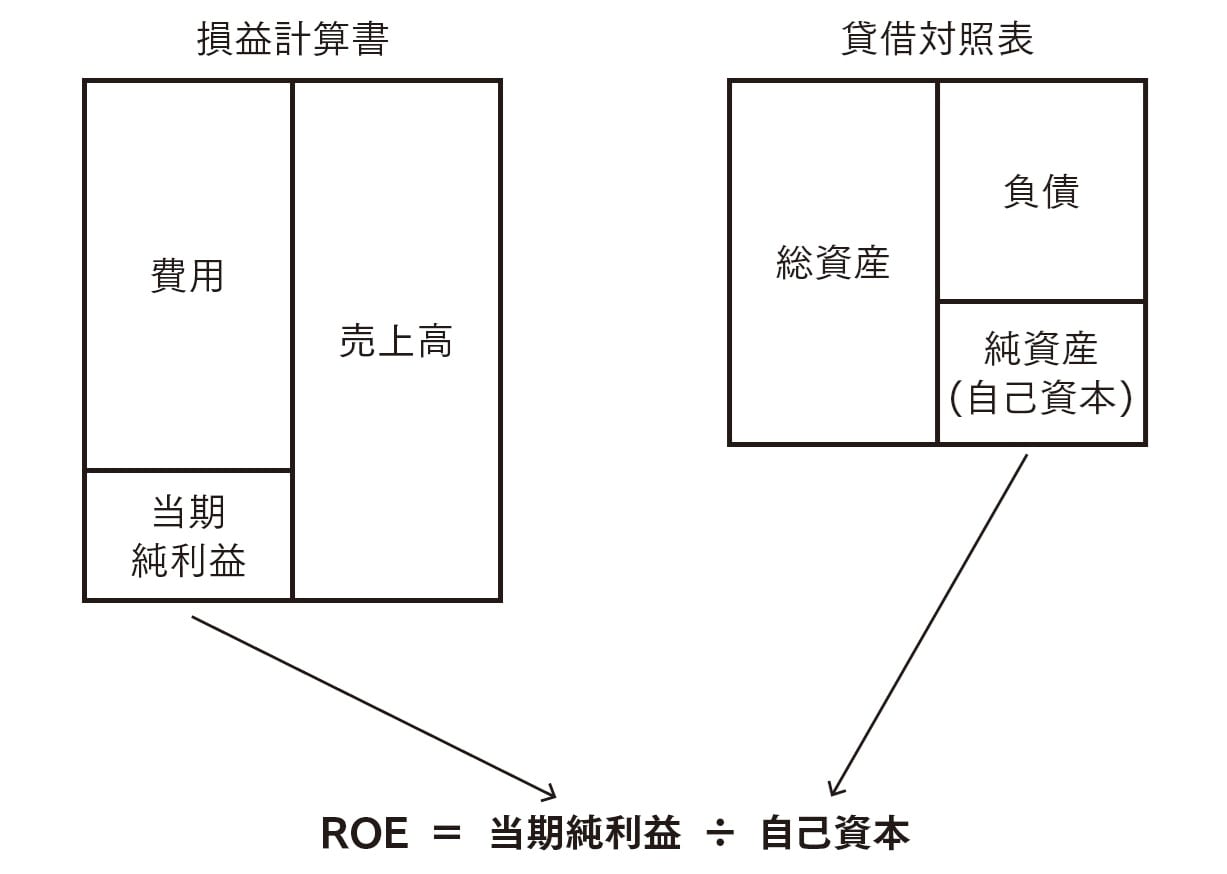

具体的には、株主にとっての儲けである当期純利益を、株主が企業に対して投入している資金を意味する自己資本(純資産とほぼ同じ)で割って次のように計算する。

日本の上場企業の平均ROEは約10%が水準

このROEは、10年ほど前から、日本の上場公開企業の間でかなり注目されている。これは、経済産業省が主導して2014年8月に発表された「伊藤レポート」と、株主総会の議決権行使の助言会社であるISS(Institutional Shareholder Service)が2014年11月に発表した議決権行使基準の影響が大きい。

「伊藤レポート」では、日本企業は8%のROEを最低水準として収益力を高めることが提言されている。また、ISSは2015年から過去5年間の平均のROEが5%未満で改善傾向にない場合は、経営トップ(通常は会長および社長)の選任案件について反対を推奨するという基準を設定している。

その結果、最低でも5%以上、基本的には8%以上のROEを確保しようという企業が多くなっている。

日本企業の上場公開企業の平均ROEはこのところ約10%の水準となっており、大手企業の平均が約20%である米国と比較するとやや低めとなっている。平均値は「伊藤レポート」、ISSの基準を上回っているが、海外企業と比較するともう少し高めることが望ましい状況にある。

なお、ROEの各企業の基準は、あえていうと株主資本コストになる。なぜなら、株主資本コストは株主が期待・要求している儲けの率のことであり、株主から見た投資効率を意味するROEはその水準を上回る必要があるからである。