総利益率は確保できているのに「営業利益率」が低い場合

売上高総利益率はある程度確保しているにもかかわらず営業利益率が低い場合は、販売管理費が多く、その使い方に問題がある可能性がある。

販売管理費の中には、研究開発費や販売促進費、また広告宣伝費のように、一定の金額でより多くの成果を生み出そうとする「効果」を重視するコストと、物流費などのように、一定のことをより少ない金額で行おうとする「効率」を重視するコストがある。

それぞれに区分した上で、十分に効果が出ているか、効率よく使われているかを確認し、必要に応じて対策を打つことが必要になる。

なお、販売管理費の内訳がわかる場合は、その違いから企業の特徴や方針が見えてくることもある。中でも、研究開発費と広告宣伝費は、海外の企業も含めその金額を公表している場合が多い。

研究開発費は製造業やIT業界などの企業にとって、また広告宣伝費はB to Cの企業にとって、いずれも将来へ向けた攻めのコストとして重要な費用である。それらの金額の大きさや売上高に対する比率を、競合企業と比較してみることも意味がある。

ちなみに、研究開発費の売上高に対する比率は、大手メーカーの平均は4~5%程度であり、最も高い製薬業界は15~25%程度、総合電機やIT業界の企業は5~15%程度、自動車業界は3~6%程度、食品業界は1~3%程度となっていることが多い。

また広告宣伝費の売上高に対する比率は、B to Cの企業の場合、4~5%程度となっていることが多い。

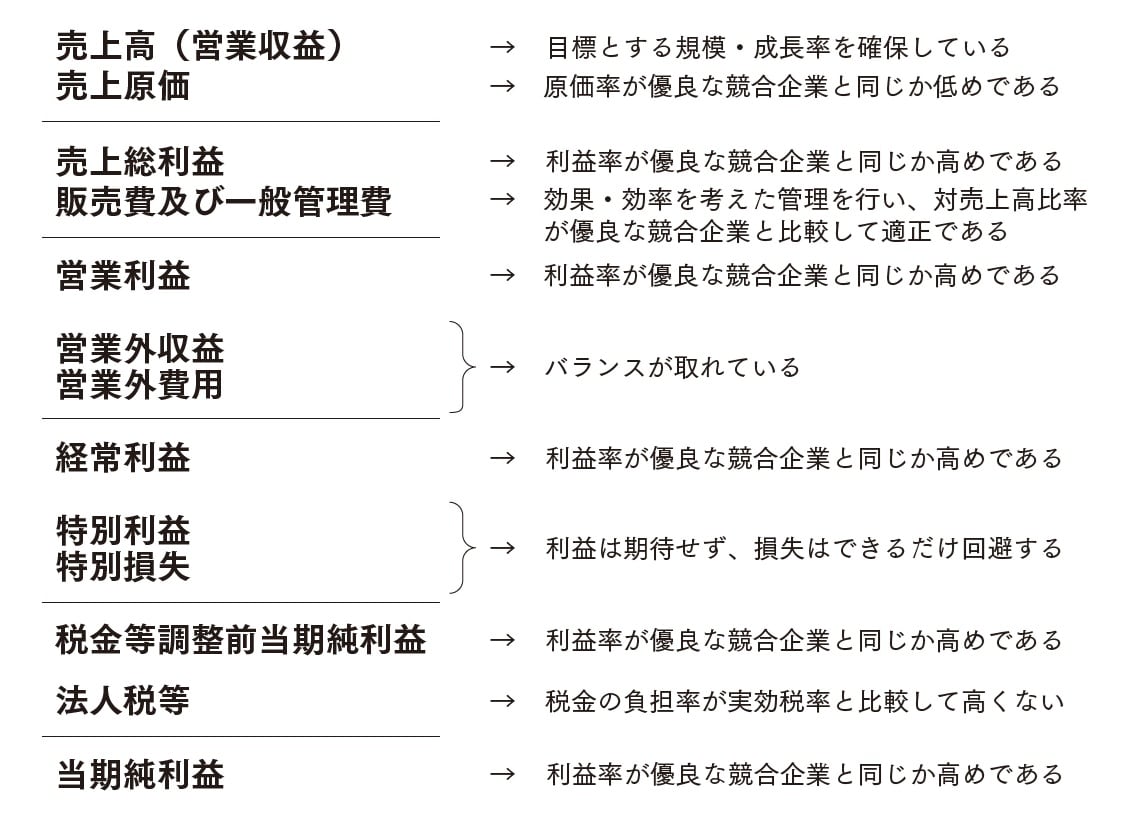

目指すべき理想は、営業利益を中心とした「大きなPL」

まず、売上高あるいは営業収益は、その大きさが企業として目標とする水準を確保し、さらに成長していることが望ましい。ただ、売上高規模や成長率は、市場全体や競合企業との比較が重要なので、市場全体や競合と比較して一定の規模が確保できており、成長率が遜色なく、また上回っていることが望ましい。

売上高総利益率、売上高営業利益率は、業界やビジネスモデルによって違ってくる。したがって、同業かつ類似したビジネスモデルを採用している企業の中で、収益力の高い企業と比較して遜色ない水準にあることが望ましい。

営業外損益は、バランスが取れていることが望ましい。なお営業外収益は、受取利息や受取配当金といった財務での収益を必要以上に高めると「財務的に余裕がありすぎる」状況になり、それが結果として本業をおろそかにすることにつながる可能性もある。したがって、財務的な収益は適度な水準になっていることが望ましい。

一方で営業外費用は、支払利息などが中心となるケースが多いが、安全性を考えて借入金を少なめにしたほうがよいという考え方と、株主の立場から考えて、金利による節税を考えると安い資金である借入金を適度に使うという考え方のバランスを考えながら、やはり適度な水準を維持していくことが望ましい。

特別損益については、基本的には少ないほうが望ましい。なお、特別利益は大きければ当期純利益が大きくなるので望ましいという考え方もあるが、あくまでも一時的な利益であり、基本的にはあまり期待しないことが望ましいと考えられる。一方で臨時異常な損失である特別損失は、当然ながらできるだけ発生しないことが望ましい。

法人税等については、税金のルールに従って適切に負担していることが望ましい。具体的には、実際の負担税率である実効税率が、法律で決められた税率である法定税率と比較して大きく違いがないようであれば問題ないと考えられる。

当期純利益は、当期純利益率が同業の優良企業と比較して遜色ないこと、またROEといった指標の目標水準から考えて十分な水準となっていることが望ましい。

西山 茂

早稲田大学大学院 経営管理研究科(ビジネススクール) 教授

公認会計士

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】