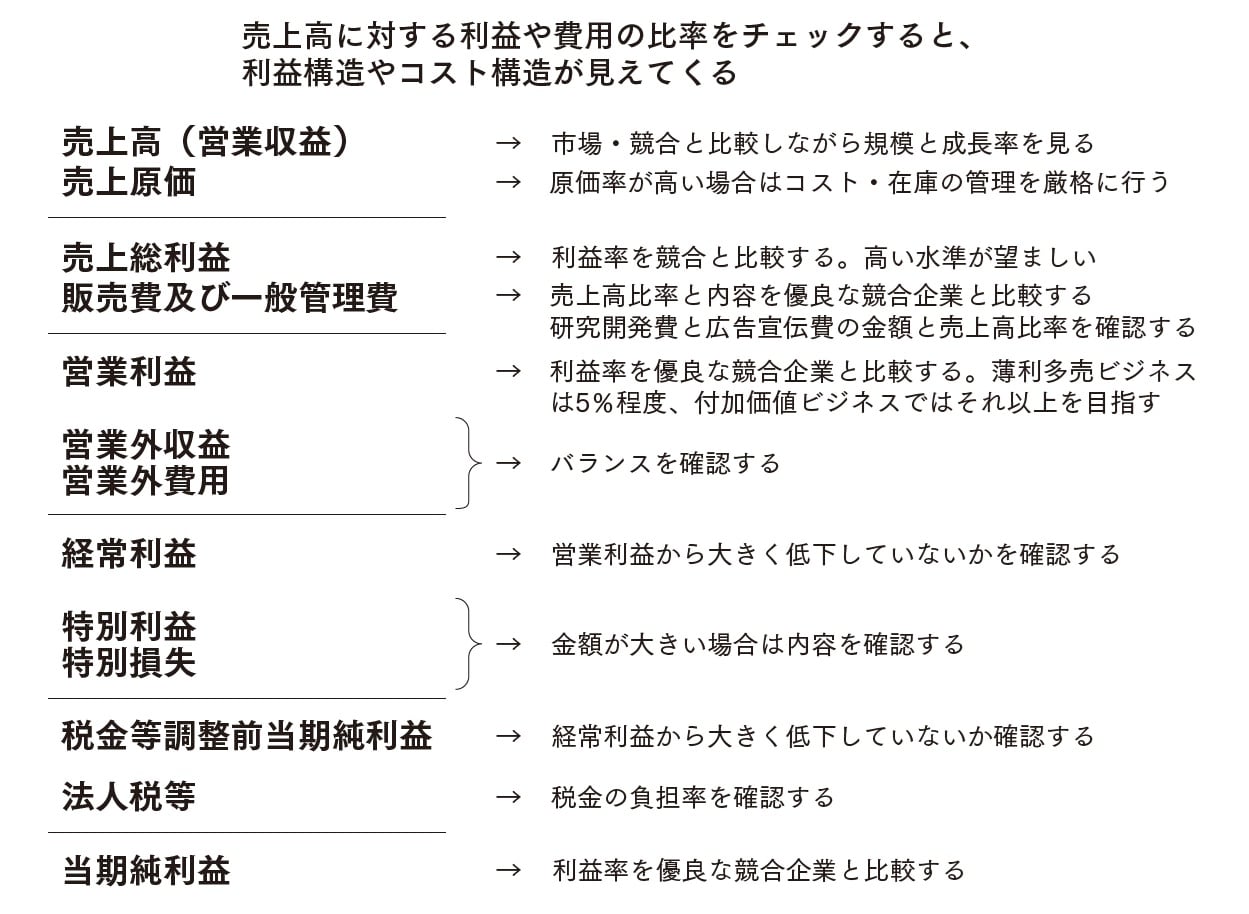

営業利益率と経常利益率の違いからわかる、財務の強さ・弱さ

経常利益率は営業利益率に連動し、営業利益率とそれほど違わない場合が多い。これは、経常利益の段階で含まれてくる、主に財務に関係する営業外収益や営業外費用が、通常はあまり大きな金額とはならない場合が多いからである。

ただ、営業利益率に比較して経常利益率がかなり低くなっている場合は、一般に借入金や社債に関係する支払利息などの営業外費用が大きい可能性が高いので、借り入れなどが多く財務が弱い会社である可能性が高い。

一方で、営業利益率に比較して経常利益率が高くなっている場合は、預金の金利や株式の配当などが多い一方で借りた資金の金利などが少ない可能性が高く、預金などが多く、借り入れが少ない財務が強い企業である可能性が高い。

このように、営業利益率と経常利益率の違いから財務の強さ弱さをある程度確認することができる。

臨時・異常な損益をあぶり出す「税金等調整前当期純利益」

税金等調整前当期純利益は、臨時異常な出来事に関係する特別利益や特別損失をプラス、マイナスすることで計算される。一般的に、特別利益や特別損失はそれほど大きな金額とはならない場合が多いので、経常利益率と税金等調整前当期純利益率は連動し、それほど違いがない場合が多い。

ただ、違いがある場合には、どのような特別利益や特別損失が大きいのかを確認することが重要である。中でも特別損失が大きい場合は、その原因は確認したい。その原因が自然災害で、継続しているようであれば、場所の移転など根本的な対応も必要になる。

また、事業の見直しなどによる損失や、事業が不振であるために発生した減損損失などが原因である場合には、どの事業に関係するものか、その処理が終了しているのかも確認したい。

このように、特別損失が大きく、また継続している場合は、大きな課題があると考え、その内容や理由、また今後への影響などについて確認することが重要になる。

株主のリターンとROEに直結する最終利益「当期純利益」

法人税等を差し引いた当期純利益率は、株主の取り分である最終利益の率であり、最近重視されているROEのレベルにも深く関係する比率として重要である。

現在の日本の企業では、利益に対する税金の率は約30%である。ただ、企業や業界ごとに活用できる税金の優遇策が違ったり、海外で事業展開している企業は国ごとに税率が違うため、税金等調整前当期純利益に対する法人税等の比率は企業ごとに若干違っている。ただ通常は、30~40%程度となっていることが多い。