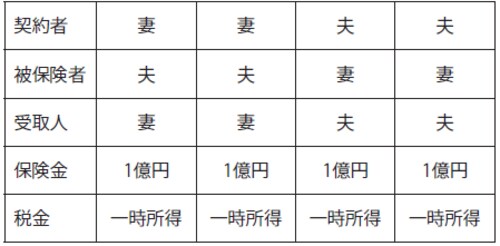

通常、受け取る生命保険金はみなし相続財産となるが…

前回の続きです。私は生命保険を用いてのリスクヘッジを提案しました。

一般的な契約形態では、受け取る生命保険金はみなし相続財産となります。これによって相続税率が55%まで上がってしまい、手残り額が少なくなってしまいます。そこで、生命保険金に相続税が課税されないような契約形態で、納税資金を確保していただくことにしました。

早苗さんご夫婦にはお子様がお2人おられますので、一次相続では法定相続人が3人となります。すると、生命保険金は1500万円分までは無税で受け取っていただくことができます。

出資持分などの財産の分割を考え合わせて全体をシミュレーションした結果、ご夫婦それぞれが2億円の一時所得扱いで受け取れる生命保険契約をし、生命保険金に相続税がかからないようにしました。高い税率から、低い税率への移転を図ることができ、納める税金は約20%も下がりました。

これだけの現金が相続時に用意できれば、納税に困ることはなくなります。実際、その後ご主人がお亡くなりになり、奥様は保険金を受け取りました。そして、納税期限の10カ月以内に、現金ですべて納税することができました。

生命保険の名義変更で「二次相続」にも備える

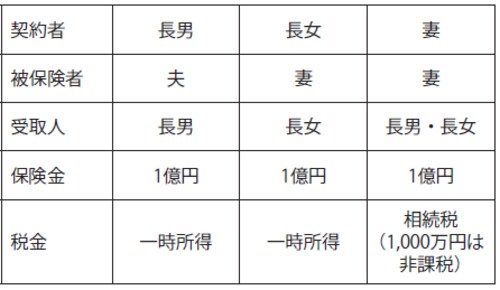

さらに、ここからが重要なのですが、早苗さんを被保険者とする生命保険2件の権利を、2人のお子様たちに名義を変えることで、移転していただきました。これは、早苗さんが亡くなって二次相続が起きたときに、その納税資金として使うためです。

10年前から準備していた生命保険が、計画通りに二次相続の備えになることができました。高齢になってからでは保険料が高くなってしまうことを見越し、早めの対策をしていただいて本当によかったです。

長男さん長女さんの保険料負担はありますが生命保険による対策は相続が起こってしまえば終わりますので、「どこまで払い続ければいいのか」と先の見えない心配を抱えることにはなりません。

親が見届けることのできるお子様ができる対策のひとつとして、大変お役に立った事例です。