評価の基準が適切でなく、アクティブファンドが過大評価されていた

たとえば、日本株の代表的な指数であるTOPIXには、「配当なし」と「配当込み」の2つがあります。「配当なし」は株価の動きだけを反映した指数であり、「配当込み」は受け取った配当金をそのまま再投資した場合の値動きまで含めたものです。そのため、長期で見れば、配当を再投資する分だけ、「配当込み」のほうがリターンは高くなります。

問題は、配当を受け取って運用しているアクティブファンドの成績を、配当を含まない指数と比較していた点にあります。このような比較では、ファンドは配当分だけ有利になり、実際以上にベンチマークを上回っているように見えてしまいます。

つまり当時の問題は、アクティブ運用そのものというよりも、評価の基準が適切に設定されていなかったことにありました。

一方、インデックスファンドは配当まで含めた指数に合わせて運用するのが原則です。ベンチマークに使うのも「配当込み」が一般的です。つまり、インデックスファンドの評価では、株式が生み出すリターンをありのままに反映した、より正確な比較が行われています。

しかし、当時はアクティブファンドの実績を信頼し、分配金の高い人気商品を追いかけるのが当たり前でした。低コストで堅実に市場全体の成長を取り込むことができるインデックスファンドは、「地味」「退屈」と見られ、十分な理解や評価を得られていませんでした。

また、実際のところ、当時はインデックスファンドを体系的にシリーズ化して提供している運用会社もほとんどありませんでした。投資家が、世界の株式市場に分散投資しようと思っても、それを実現できる投資信託が十分に整備されていなかったのです。

当時の「分配金ブーム」の裏側

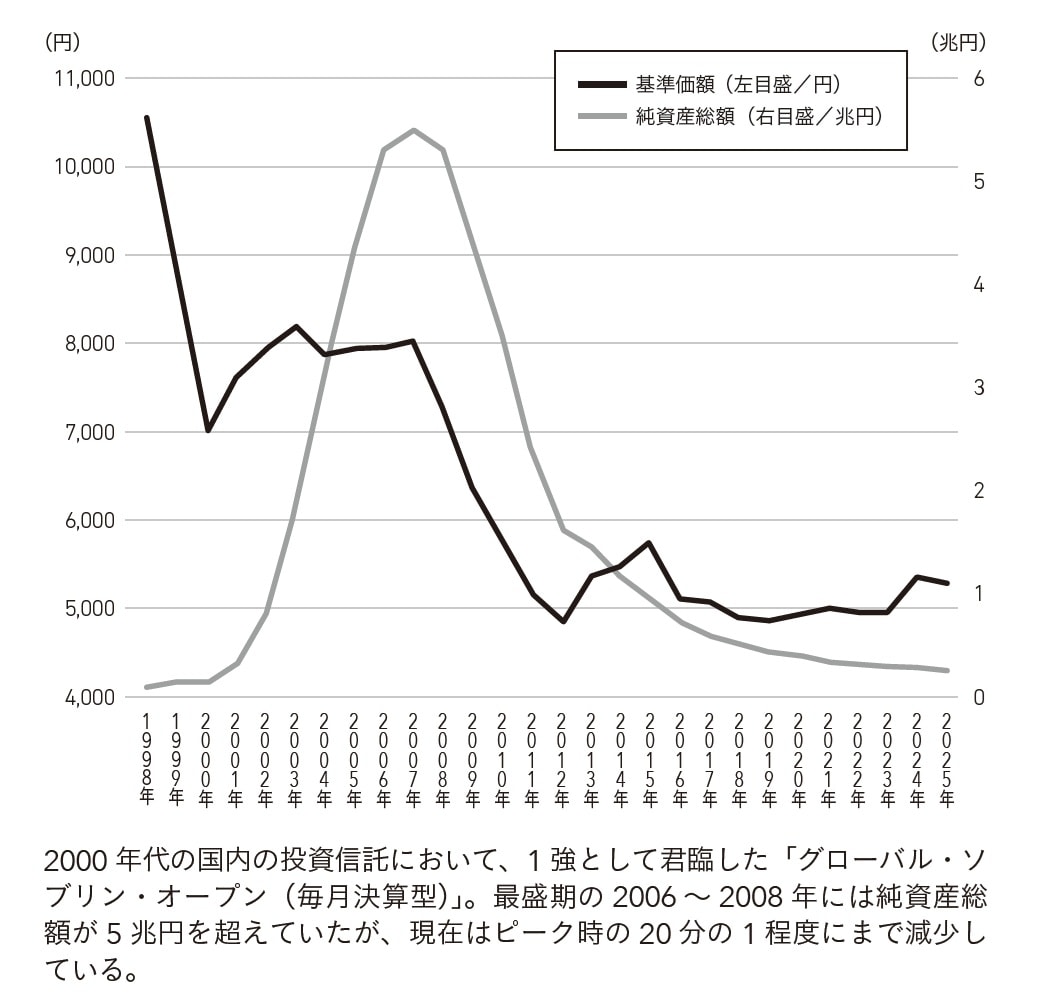

こうした環境の中で、とくに人気を集めていたのは毎月分配型の「グローバル・ソブリン・オープン(毎月決算型)」(通称グロソブ)など、分配金重視のファンドでした。2009年にeMAXISシリーズが登場する前には、グロソブの純資産総額は5兆円を超え、まさにピークを迎えていました。

そして、当時の投資家の多くは分配金を定期収入のように捉え、生活費や年金の補填に充てていました。そのため先述した「分配金が高い=よいファンド」という価値観が浸透し、分配型商品が市場を席巻していたのです。

しかし、この分配金ブームの裏側では、見過ごせない問題が広がっていました。本来、投資信託の分配金は、ファンドの運用で得られた利益から支払われるものです。ところが当時は、運用環境の変化により、分配金を引き下げなければならない状況になっても、高い分配金をうたって販売された投資信託は、主に販売上の理由から、制度的な限界まで引き下げずにいるケースが目立っていました。

利益が足りなければ、分配金を支払うために元本を削るしかありません。結果として、資産を食いつぶしながら分配金だけを保つという、持続性に欠ける構造が広がっていきました。この姿が「タコが自分の足を食べて生き延びる」ようだと批判され、タコ足配当という言葉まで生まれたのです。

こうした問題が徐々に知られるようになり、投資家の側でも不安や違和感が高まり始めていたのです。