ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「バランスシート」は企業の最重要決算書の1つ

企業は、様々な決算書を作成して発表しています。決算書というのは企業の「健康診断書」のようなもので、企業の状態を従業員や経営者、投資家の他にも、銀行や取引先、税務署といった、様々な人に開示するための書類です。

重要な決算書は貸借対照表(バランスシート)、損益計算書(P/L)、キャッシュフロー計算書で、財務三表と呼ばれています。損益計算書は、売上高から諸コストを差し引いて利益を計算するもので、「経常利益」などといった言葉の定義さえ検索できれば、理解することは比較的容易です。

キャッシュフロー計算書は、前期末の現金残高と今期末の現金残高を比較して、変化した理由を分析するものです。「利益がプラスだから現金が増えた」「設備投資したから現金が減った」といった要因が列挙してあるので、これも理解することは比較的容易です。「利益がゼロだったので減価償却分だけ現金が増えた」といった記載がある場合はわかりにくいでしょうが、「減価償却は現金は減らさないけど利益を減らす」ということを知っていれば、理解できるはずですね。

わかりにくいのは、バランスシートでしょう。これは、下の図表のように左側に資産、右上に負債、右下に純資産を記載した表です。損益計算書とキャッシュフロー計算書が「今期に何が起きたのか」を示すものであるのに対し、バランスシートは「今期末にどうなっているのか」を示すものです。今期末の体重や血圧が書いてあるのがバランスシート、今期中に食べた物や運動量が書いてあるのが損益計算書、「体重が増えたのは食べ過ぎと運動不足が原因」と書いてあるのがキャッシュフロー計算書、というイメージですね。

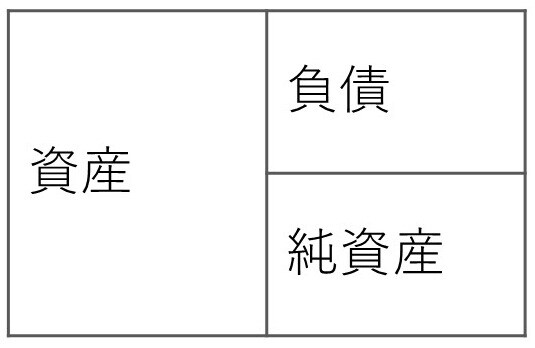

バランスシートの左右は同額

バランスシートという名前が示すとおり、バランスシートは左側と右側の合計額が必ず一致しています。取引ごとに、複数の記載がなされ、必ず一致するように作られているからです。現金で材料を買えば、左側の現金が減って左側の材料が同額増えます。

100円の製品が200円で売れると100円儲かりますが、その分が配当されてしまえば、左側の製品が100円減って左側に現金が100円加わるだけです。100円の製品が200円で売れて儲かっても配当がされなければ、左側から100円の製品が消えて左側に200円の現金が加わり、もうひとつ右下に「内部留保」が100円加わります。内部留保というのは「儲かったけれども配当されなかった分」のことです。

純資産=「資本金」+「内部留保」

バランスシートの左側は「企業が何を持っているか」、右側は「それを手に入れるための資金をどうやって調達したのか」を示していると考えることができます。企業設立の際には、設立資金を出す人が必要です。出された資金は資本金としてバランスシートの右下に記載されます。事業を拡大するために銀行から借金をすれば、バランスシートの右上に記載されます。

利益は、通常は配当されますが、「利益を配当せずに企業内に留保しておき、それを使ってさらに大きく儲けよう」という選択も可能です。その場合には、資本金と同じくバランスシートの右下にある「純資産の部」に記載されます。「利益は全額配当をして、その後で増資をしたのと似たようなものだから、同じ右下に記載するけれど、実際には面倒な手間を省いているので、資本金ではなく内部留保という名前にする」というわけですね。

純資産が多い企業は倒産しにくいワケ

純資産は株主から集めた資金なので、返済する義務はありません。企業が倒産するのは返済すべきお金が返済できなくなった時ですから、純資産が多くても倒産の可能性は高まりません。それどころか、資本金や内部留保で買った資産の分は、損失が出ても倒産せずにすむのです。

100の資産を持つ企業が純資産100であれば、絶対に倒産はしませんが、純資産1で負債99であれば、2だけ損をしただけで倒産してしまうかもしれません。つまり、純資産の多い企業ほど倒産しにくい、というわけです。

1株あたり純資産額が株価の基本

純資産は株主の出資と内部留保を合計したものですが、もう1つの考え方として「企業が解散する時に株主が山分けする原資」ともいえます。資産を全部売って負債を全部返したら、残りの資金は株主が山分けすることになるからです。

つまり、企業が解散する時には株主は1株あたり純資産の分だけ山分けにあずかれると期待してよい、ということになります。もちろん、資産がバランスシートどおりの値段で売れるとは限りませんが、話の出発点はそこになります。したがって、「あるべき株価」を考える際の出発点は「1株あたり純資産」になるわけです。

今回は、以上です。なお、本稿はわかりやすさを重視しているため、細部が厳密ではない場合があります。ご了承いただければ幸いです。

筆者への取材、講演、原稿等のご相談は「ゴールドオンライン事務局」までお願いします。「THE GOLD ONLINE」トップページの下にある「お問い合わせ」からご連絡ください。

塚崎 公義

経済評論家

【注目のセミナー情報】

【減価償却】6月25日(木)オンライン開催※明日開催

利益が出ている企業は何を選ぶべきか?

4つの「法人向け決算対策商品」を税理士が徹底比較

【国内不動産】6月25日(木)オンライン開催※明日開催

元国税局・税理士×銀行融資担当者が解説

「利上げフェーズ」の中古アパート経営と融資戦略

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】